![]()

![]()

Volumen 3 | Número 4

Enero - junio 2023 | ISSN: 2959-9040 | ISNN-L: 2959-9040 | Pág. 25 -40

Impacto de la

ampliación de planta de producción de la Fábrica Nacional de Cemento (FANCESA)

Impact of the expansion of the production plant of the National Cement

Factory (FANCESA)

Impacto da ampliação da planta de produção da Fábrica Nacional de

Cimento (FANCESA)

Miguel Ángel Amonzabel Gonzales

amonzabel_miguel@hotmail.com

https://orcid.org/0000-0002-7202-3979

Universidad Autónoma Gabriel René Moreno. Santa Cruz, Bolivia

http://doi.org/10.59659/impulso.v.3i4.18

Artículo recibido el 19 de agossto 2022 / Arbitrado el 10 de septiembre 2022 / Aceptado el 28 de octubre 2022 / Publicado el 06 de enero 2023

RESUMEN

El objetivo del presente estudio es

establecer el impacto de la nueva planta de producción de la Fábrica Nacional

de Cemento. Los métodos que se utilizaron fueron el comparativo y el de

modelación construyendo un contrafactual económico y

financiero para comparar con los estados financieros históricos. Las

conclusiones obtenidas muestran que la implementación de la nueva planta de

producción no tuvo ningún impacto en las ventas, en el área productiva

disminuyo la capacidad utilizada del 68% al 32% e incremento los costos

operativos. En el área financiera tuvo efectos como: de falta de liquidez solo

cuenta con Bs. 8 millones, por ende, derivando en la dificultad para pagar los

intereses y el capital de la deuda que supera Bs. 1.226 millones en la gestión

2021.

Palabras clave: Estrategias de

crecimiento, evaluación de proyectos, industria cementera, contrafactual.

ABSTRACT

The objective of the present study is to establish the impact of the new

production plant of the National Cement Factory on different areas. The

comparative and modeling methods were used, constructing an economic and

financial counterfactual to compare with historical financial statements. The

conclusions obtained show that the implementation of the new production plant

had no impact on sales. However, it decreased the capacity utilization in the

production area from 68% to 32% and increased operating costs. In the financial

area, it had effects such as a lack of liquidity, with only Bs.

8 million available, resulting in difficulties to pay interest and debt

capital, which exceeded Bs. 1.226 billion in the 2021

management period. There was an impact on profitability, with a deficit of Bs. – 16,7 million. All these

indicators show the risk of the company's continuity.

Keywords: Growth strategies,

project evaluation, cement industry, counterfactual.

RESUMO

O objetivo deste estudo é estabelecer o impacto da nova planta de

produção da Fábrica Nacional de Cimento em diferentes áreas. Os métodos

utilizados foram comparativos e de modelagem, construindo um contrafactual econômico e financeiro para comparar com as

demonstrações financeiras históricas. As conclusões obtidas mostram que a implementação da nova planta de produção não teve impacto

nas vendas, diminuiu a capacidade utilizada na área produtiva de 68% para 32% e

aumentou os custos operacionais. Na área financeira, teve efeitos como falta de

liquidez, com apenas Bs. 8

milhões disponíveis, resultando em dificuldades para pagar juros e capital da

dívida, que excede Bs. 1,226 bilhões no período de

gestão de 2021. Houve impacto na rentabilidade, com um déficit de Bs. -16,7 milhões. Todos esses indicadores mostram o risco

de continuidade da empresa.

Palavras chave: Estratégias de

crescimento, avaliação de projetos, indústria cimenteira, contrafactual.

INTRODUCCIÓN

Desde la década del

noventa la industria boliviana del cemento creció seis veces en ventas de

cemento, pasando de vender de 589.710 toneladas métricas en la gestión 1991 a

3.761.254 millones de toneladas 2022 según datos del Instituto Nacional de

Estadística (INE), convirtiéndose Bolivia en el sexto consumidor de cemento en

Sudamérica situándose por encima de Uruguay, Paraguay y Venezuela.

Ante el crecimiento del mercado de la

demanda, el año 2014 las empresas cementeras Soboce Itacamba y Fancesa inician las

ampliaciones de sus plantas productivas. Además, surgen nuevas empresas que

comienzan la ejecución de sus plantas productivas que incrementaron la

capacidad instalada nacional para la producción de cemento. Estas medidas

traerían problemas a la industria que se describieron en un informe de la

calificadora de riesgos (Aesa Ratings, 2016)

que indicaba:

La apertura de nuevas

fábricas de cemento, podría afectar el equilibrio existente en la cobertura de

mercados y los precios. Sin embargo, existen barreras de entrada debido a la

topografía del país, escasa estructura carretera, mercados pequeños y

fragmentados, posicionamiento de marcas y restricciones energéticas.

Hoy en día, según Marcelo Alfaro, Gerente

General del Instituto Boliviano del Cemento y el Hormigón (Nueva Economía, 2022) indicaba que: “La capacidad

instalada en el país es alrededor de 9 millones de toneladas anuales, sin

embargo, las ventas del mejor año (2019), no llegaron a superar los 4 millones

de toneladas”. Es así que se puede deducir que el mercado consume menos del 50%

del cemento que puede producir la industria. En el corto plazo la situación se

complicará aún más debido a que la capacidad instalada superará la capacidad de

10,5 millones de toneladas cuando comience a funcionar Ecebol

Potosí que podrá producir 1,3 millones de toneladas adicionales.

Ante la elevada capacidad instalada

productiva de las empresas cementeras sea producido

una sobreoferta de cemento que implicó una mayor pugna por incrementar o

mantener participación de mercado y también tuvo como efecto una reducción en

el precio promedio del cemento en Bolivia. Es así que el presente estudio

pretende establecer que paso con la última empresa que realizó la ampliación

que fue FANCESA. Estudios sobre la evaluación del impacto de ampliaciones no se

ha podido encontrar.

La Fábrica Nacional de Cemento Sociedad

Anónima está emplazada en el departamento de Chuquisaca una de las regiones más

deprimidas de Bolivia, históricamente ha tenido un modesto crecimiento

económico aportando el 4% del PIB nacional, como consecuencia de un insípido

desarrollo empresarial. Al igual que la otras cementeras decide realizar la

ampliación de la planta producción en la gestión 2017 teniendo un costo de $us. 223 millones de dólares. En los dos últimos años la empresa ha estado

atravesando problemas de iliquidez financiera. Esta afirmación se sustenta por

la información emanada de la prensa escrita y de informes de la Bolsa Boliviana

de Valores. Según reportes de la (Bolsa

Boliviana de Valores, 2023) revelaban que: el 8 de octubre de 2022 de la

Bolsa Boliviana de Valores se indicaba sobre una reunión de Asamblea de

Tenedores de Bonos FANCESA IV - Emisión 1" y "Bonos FANCESA IV –

Emisión 2" donde se informaba sobre potencial incumplimiento de pago y

sobre Plan de Acción. En esa fecha solamente se pagó el 40% de sus obligaciones

y el resto se defirió para marzo del 2023. Un segundo reporte de la BBV de

fecha 7 de marzo de 2023 FANCESA realizó la Notificación del Hecho Potencial de

Incumplimiento a los Tenedores de Bonos FANCESA IV - Emisión 1" y "Bonos

FANCESA IV - Emisión 2.

En tal sentido, la presente investigación

tiene como como objetivo establecer el

impacto de la ampliación de la nueva planta de producción de FANCESA denominada

Nueva Línea de Producción, sobre las ventas de la empresa, sobre la producción

y sobre la situación financiera y económica a partir de crear un contrafactual o escenario hipotético donde no se hubiera

ejecutado el crecimiento productivo para advertir su impacto. Los elementos

teóricos que considera el trabajo son:

Industria del cemento, tiene

particularidades en comparación a otros sectores productivos; presenta

rendimientos crecientes a escala, en la medida en que el costo por unidad

disminuye con la cantidad producida; además, presenta altos costos de

distribución y la posibilidad de acumular inventarios es baja (dada la corta

vida del producto). Es así, que la planificación, presupuestación

y el control de ventas y de producción en el sector cementero se caracteriza

por su optima coordinación. (Cárdenas, Mejía, & García, 2007). Asimismo, las empresas cementeras necesitan

grandes inversiones en su instalación, siendo grandes consumidores de energía

eléctrica y gas.

Estrategias de crecimiento tiene como objetivo

conservar una posición competitiva, en síntesis, buscar crecer en un mercado en

desarrollo y de esta manera obtener la fortaleza para afrontar y sobrevivir

ante una posible crisis del entorno. (Hill &

Jones, 2011). Gran parte de la literatura actual en gestión empresarial

y emprendedurismo enaltecen el crecimiento y no

exponen los riesgos que se asumen. Pocos autores mencionan esa situación, como

es el caso de (Sallenave, 2016, pág. 113)

que dice: “El crecimiento es seguramente una fuente de rentabilidad, pero

también puede amenazar la supervivencia de la empresa que no sea capaz de

controlarlo”.

La evaluación de proyectos pretende la

comparación de alternativas, en el caso que no exista alternativas se encuentra

el escenario de no hacer nada o sea no ejecutar el proyecto al comparar los

beneficios y los costos. En síntesis, si se generan flujos incrementales

positivos se deben realizar los proyectos, en el caso de que sea una sola se

debe establecer si es mejor que i) la situación sin proyecto, ii) el mejor

proyecto alternativo. (Ortegón, Pacheco, &

Roura, 2005). Asimismo, para el (Ministerio

de Economía y Finanzas, 2021) es un examen metódico que no es parte del

proyecto, que tiene como finalidad la obtención de evidencia para poder

expresar una opinión sobre el desempeño de la ejecución y puesta en marcha del

proyecto. Esto con el objetivo de determinar la eficacia, eficiencia, la

pertinencia, la viabilidad y el impacto del proyecto. Esto después de haber

finalizado la ejecución física e iniciada la fase de funcionamiento.

Contrafactual se refiere a una

condición enmarcada a establecer una relación hipotética una causa y una

consecuencia. Para establecerla se niega de forma implícita la realidad

creándose un escenario hipotético (Pomeranz,

2011) y (Rodriguez - Villamizar, 2017).

Para conocer la utilidad del contrafactual los

autores (De Rus & Betancor, 2012, pág. 95)

indican “El análisis coste-beneficio de un proyecto requiere comparar con un contrafactual, es decir, con lo que hubiese ocurrido en un

mundo sin el proyecto”.

MÉTODO

El presente estudio se clasifica como una

investigación aplicada y descriptiva, y se puede categorizar como un estudio de

caso. Es transversal porque compara las ampliaciones de plantas realizadas por

otras empresas cementeras, y es longitudinal porque muestra el comportamiento

del desempeño financiero y económico de la empresa a lo largo de más de una

década.

Para lograr sus objetivos, el estudio utiliza

dos métodos: el comparativo y el de modelación. El primer método compara las

ventas y la capacidad productiva de la empresa con otras empresas del mismo

sector. Por su parte, el método de modelación consiste en crear escenarios

hipotéticos para realizar un análisis comparativo entre un escenario real y uno

hipotético donde no se realiza la ampliación y, por ende, no se efectúan

inversiones ni hay financiamiento bancario o emisión de bonos. Para crear los

estados financieros hipotéticos, se utilizaron proyecciones de las cuentas

considerando el periodo 2004-2015. Los supuestos para ese escenario hipotético

de no haber realizado la inversión de la ampliación:

· Se

considera que el contexto externo, competitivo y operativo durante el periodo

analizado (2015-2021) es similar a lo que ocurrió en realidad. En ese sentido,

se asume que las ventas y costos no sufren cambios significativos, excepto en

2021, cuando se elimina el gasto por concepto de gastos financieros. Además, en

términos operativos, se tiene en cuenta que la competencia realiza ampliaciones

de las plantas de producción, se insertan nuevos competidores estatales y se

reducen los precios del cemento en todos los departamentos debido al aumento de

la competencia.

· La empresa

logra un crecimiento en ventas durante las gestiones 2015-2018, a pesar de la

reducción del precio del cemento y otros factores cambiantes del mercado. Sin

embargo, a partir de la gestión 2018, la competencia excesiva lleva a una

reducción en la participación de mercado en su principal mercado, la ciudad de

Santa Cruz, como se proyecta en el escenario hipotético.

· En la

construcción de cuentas principales o secundarias, se supone que la empresa

habría seguido una política de expansión más moderada que la utilizada, con

estrategias de crecimiento similares al periodo 2004-2014.

· Los

escenarios hipotéticos consideran que, la empresa mantuvo prácticas contables

similares y, por lo tanto, no se incrementó la depreciación. Esto se debe a dos

razones: en primer lugar, la empresa tardó varios años en ejecutar el proyecto,

por lo que no utilizó la depreciación adicional durante ese tiempo. En segundo

lugar, la depreciación adicional se utilizaría recién en la gestión del año

2022.

Procedimiento del estudio de análisis de

impacto.

Se elaboró balances generales hipotéticos

históricos eliminando las inversiones realizadas en la nueva planta de

producción solamente se consideraron cambios en las cuentas que corresponden al

activo disponible, activo realizable, activo fijo, pasivo corriente y pasivo no

corriente. Asimismo, estado de resultados donde se realizaron ajustes que

eliminaban el impacto de la ampliación y se corregía un maquillaje financiero

en los periodos 2015 – 2016.

RESULTADOS

Diagnóstico de la

fábrica nacional de cementos (FANCESA)

Fancesa fue creada después

del terremoto de 1949 en la ciudad de Sucre, el 16 de octubre de 1960 se

constituye La Fábrica Nacional de Cemento S.A., con la participación de la

Corporación Boliviana de Fomento, H. Alcaldía de Sucre y Universidad Mayor de

San Francisco Xavier de Chuquisaca, para la explotación del yacimiento calífero

de Cal Orcko y la consiguiente producción de cemento,

con participaciones accionarias de 33,34%, 33,33% y 33,33% respectivamente.

Todas ellas instituciones públicas bolivianas. Al pasar de los años las

acciones de la Corporación Boliviana de Fomento, pasaron a la Corporación de

Desarrollo de Chuquisaca, luego a Gobierno Autónomo Departamental de Chuquisaca

(ex Prefectura), para luego ser privatizada en favor de la Sociedad Boliviana

del Cemento (SOBOCE) que es una empresa privada septiembre de 1999, para

retornar por último nuevamente al Gobierno Autónomo Departamental de Chuquisa

el 1 de septiembre de 2010.

Impacto de la nueva

planta de cemento sobre las ventas y la participación de mercado de FANCESA.

La instalación de la

nueva planta se comenzó a ejecutar desde la gestión 2016, es así que en este

acápite se puede ver los el comportamiento de las ventas, la participación de

mercado y lo primordial los efectos de la nueva planta sobre las estadísticas

de comercialización:

Tabla 1. Análisis de las ventas y la capacidad

instalada (año fabril)

|

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

Año 2022 |

|

|

Ventas en millones de Bs |

577 |

654 |

718 |

805 |

926 |

945 |

935 |

830 |

770 |

616 |

401 |

512 |

|

Ventas en millones de Tn

|

675 |

711 |

770 |

859 |

989 |

1.019 |

1.019 |

958 |

979 |

797 |

550 |

665 |

|

Cap instalada

millones de Tn |

605 |

1.108 |

1.108 |

1.108 |

1.108 |

1.108 |

1.108 |

1.108 |

1.108 |

1.108 |

1.968 |

1.968 |

|

Precio en Bs. por Tonelada |

855 |

920 |

932 |

937 |

936 |

927 |

918 |

866 |

787 |

773 |

730 |

770 |

Fuente: Elaboración propia en base a memorias de FANCESA, 2023.

Como se puede ver en

la tabla 1, las ventas en dinero y las ventas en toneladas de cemento crecen en

el periodo 2010 – 2016, posteriormente decrecen abruptamente. Asimismo, el

precio de la tonelada de cemento comercializada por FANCESA disminuye a partir

de 2015 y cae durante las siguientes siete gestiones. La implementación de la

nueva planta en la gestión 2020 no han tenido un efecto para incrementar las

ventas en toneladas en cemento o en millones de Bs. en las gestiones 2020 –

2021.

Tabla 2. Evolución de la participación de mercado cementero de

Bolivia en el periodo 2016 – septiembre 2022.

|

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

Septiembre 2022 |

Incremento 2016 - 2022 |

Incremento 2019 - 2022 |

|

|

Soboce |

41,15% |

40,75% |

41,94% |

41,22% |

45,08% |

45,05% |

43,64% |

2,49% |

2,42% |

|

Fancesa |

28,27% |

26,45% |

25,15% |

21,53% |

19,65% |

20,29% |

18,64% |

-9,63% |

-2,89% |

|

Coboce |

14,95% |

11,65% |

11,40% |

12,80% |

13,87% |

11,40% |

12,58% |

-2,37% |

-0,22% |

|

Itacamba |

9,43% |

13,89% |

15,54% |

16,34% |

18,42% |

16,30% |

16,77% |

7,34% |

0,43% |

|

Ecebol |

- |

- |

- |

7,76% |

2,50% |

6,70% |

8,20% |

8,20% |

0,44% |

|

Yura |

6,20% |

7,26% |

5,97% |

0,35% |

0,48% |

0,26% |

0,17% |

-6,03% |

-0,18% |

Fuente: Elaboración propia en base a datos Pacific Credit Rating (PCR),

2022.

La tabla 2, muestra cambios en los volúmenes

de venta de cemento y por ende en la participación de mercado a lo largo de los

seis años y medio, Soboce se mantiene como la empresa

líder en ventas, Fancesa ha perdido casi un 10% de

participación de mercado a nivel nacional pero mantiene su segundo lugar en

participación de mercado, Itacamba es la empresa que ha

crecido más estos últimos años se ubica tercera, con algo más del 12% se

encuentra Coboce que bajo al cuarto lugar en

participación de mercado. Y última se encuentra Ecebol

Oruro que tiene una participación marginal que se limita al occidente de

Bolivia. La participación de FANCESA en el sector cementero de Bolivia, fue de

aproximadamente del 28% del mercado nacional en la gestión 2015. El

posicionamiento de la marca FANCESA ha sido elevado en los mercados en los que

participa, especialmente en Santa Cruz, donde comercializa el 52% de su

producción.

Impacto de la nueva planta de cemento sobre

la producción y la capacidad instalada de FANCESA

En este apartado se puede ver los efectos de

la nueva ampliación de Fancesa desde el periodo 2020

que comienza a funcionar sobre la capacidad utilizada, como también sobre la

conveniencia de la ampliación.

Impacto de la nueva planta de FANCESA sobre

la producción y la capacidad utilizada.

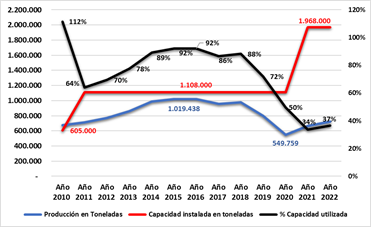

Gráfico

1. Capacidad instalada y producción de cemento en toneladas

El gráfico 1, muestra el crecimiento de la

capacidad instalada que llega a su máximo potencial productivo de 1.968.000

toneladas por año en la gestión 2021, en lo referido a la producción real

estuvo siempre por debajo de la capacidad instalada a excepción de la gestión

2010, el año que se produjo más fue el 2015 con una producción de 1.02 millones

de toneladas al año que se produjo menos fue el año 2020 con una producción de

0.55 millones de toneladas al año. El porcentaje de utilización fue incremental

entre 2011 – 2016, posteriormente los siguientes periodos se evidencia una

disminución de utilización de la capacidad instalada. Las empresas cementeras

en el periodo 2014 – 2016 comienzan a efectivizar sus estrategias de

crecimiento productivo para ello inician la implementación de ampliaciones e

instalación de nuevas plantas productivas. A continuación, se presenta una

tabla comparativa:

Análisis comparativo de conveniencia

ampliación.

Un área de mayor ventaja para una empresa

cementera o su mercado natural en el mercado es una distancia donde puede

vender una fábrica su cemento área de 150 a 200 kilómetros a la redonda, donde

una empresa puede tener ventajas en costos de transporte. (Rosado, 1997)

(Comisión Nacional de los Mercados y la

Competencia de España, 2006). Siendo el área de influencia donde puede

acaparar la mayor cantidad de participación de mercado.

Tabla 3. Análisis comparativo de razones de cobertura de mercado –

capacidad instalada de las gestiones 2015 y 2022.

|

|

FANCESA CHUQUISACA |

ITACAMBA SANTA CRUZ |

SOBOCE (LA PAZ) |

COBOCE COCHABAMBA |

ECEBOL |

|

Capacidad instalada

de Producción año 2015

Tn |

1.178.571 |

200.000 |

915.000 |

914.286 |

Ninguna |

|

Capacidad instalada

de Producción año 2021

Tn |

2.038.571 |

1.150.000 |

2.215.000 |

|

1.300.000 Oruro 1.300.000 Potosí |

|

Consumo Mercado Natural 2015 Tn |

289.964 |

1.058.828 |

706.528 |

652.929 |

228.731 Oruro 125.264 Potosí |

|

Consumo Mercado Natural 2021 |

269.623 |

998.039 |

913.393 |

918.183 |

145.489 Oruro 151.433 Potosí |

|

Razón de cobertura

2015 |

24,60% |

529,4% |

77,22% |

71,41% |

----------- |

|

Razón de cobertura

2021 |

13,23% |

86,79% |

41,24% |

|

11,19% Oruro |

Fuente:

Elaboración propia en base a memorias y datos del INE, 2023.

La Tabla 3, muestra distintas proporciones de

cobertura de mercado en las empresas analizadas. De acuerdo con la eficiencia

demostrada, la empresa ITACAMBA tuvo el mejor desempeño, ya que en el año 2015

su producción representaba sólo una quinta parte de lo que requería su mercado

natural. Actualmente, en la gestión del 2021, ITACAMBA es capaz de cubrir casi

el 90% de su mercado natural, que corresponde al departamento de Santa Cruz.

Por otro lado, la empresa Soboce tiene una relación

entre su capacidad instalada y su mercado natural que le permite cubrir el

77.22% de este último, dejando un 22.78% para comercializar en otras regiones.

En el caso de Coboce, no ha habido expansiones, sino

sólo sustituciones de maquinarias.

No obstante, se han observado expansiones que

no han sido favorables, como en el caso de Ecebol

Oruro, que empezó a operar en 2019 y cubre fácilmente su mercado natural, lo

que resulta en un gran volumen que debe ser comercializado en otras regiones.

Sin embargo, en estas regiones existen competidores muy fuertes como Soboce en La Paz y Coboce en

Cochabamba. En cuanto a Ecebol Potosí, que todavía no

está en funcionamiento, se espera que cubra su mercado natural y casi el 90% de

su producción deberá ser comercializado en otros mercados, donde tendrá que

competir con Ecebol Oruro, Fancesa

en Chuquisaca y El Puente (Soboce Tarija). Por

último, la expansión de Fancesa tuvo un efecto

negativo ya que, al casi duplicar su capacidad instalada, su mercado natural se

contrajo en 20.643 toneladas métricas.

Impacto de la nueva planta de cemento sobre

la situación financiera y económica de FANCESA

Los efectos de la toma de decisiones de la

ejecución de la nueva planta de producción y del contexto se pueden advertir

mejor observando los estados financieros.

Análisis comparativo del estado de resultados

históricos y los contrafactuales 2010 – 2021.

En primera instancia se presentará la evolución

de los estados de resultados extraídos de los estados financieros de FANCESA y

posteriormente los contrafactuales correspondientes.

Tabla 4.

Comportamiento de los estados de resultados

históricos de FANCESA periodo 2010 – 2022 (millones de Bs.)

|

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

|

|

Ventas netas |

577 |

654 |

718 |

805 |

926 |

945 |

935 |

830 |

770 |

616 |

401 |

512 |

|

Costo de mercaderías vendidas |

(201) |

(217) |

(234) |

(269) |

(315) |

(345) |

(343) |

(339) |

(340) |

(287) |

(207) |

(246) |

|

Ganancia bruta |

376 |

437 |

484 |

536 |

611 |

599 |

591 |

491 |

430 |

329 |

194 |

265 |

|

Gastos adm. y

comercialización |

(213,1) |

(226,8) |

(242,6) |

(291,7) |

(337,8) |

(340,9) |

(322,4) |

(292,8) |

(281,4) |

(231,9) |

(174,5) |

(196,0) |

|

Ganancia operativa |

162,6 |

210,0 |

241,0 |

244,6 |

273,2 |

258,4 |

269,0 |

198,4 |

148,6 |

97,0 |

19,9 |

69,3 |

|

Otros ingresos o egresos |

23,7 |

13,0 |

13,9 |

26,8 |

19,7 |

38,2 |

27,3 |

(64,5) |

30,8 |

(7,7) |

(8,6) |

(86,0) |

|

Ganancia neta antes de

impuestos |

186,3 |

222,9 |

254,9 |

271,4 |

292,9 |

296,6 |

296,3 |

133,9 |

179,4 |

89,3 |

11,3 |

(16,8) |

|

Impuesto a las utilidades |

(27,0) |

(32,9) |

(37,1) |

(38,1) |

(44,0) |

(43,3) |

(41,2) |

(23,8) |

(23,6) |

(15,4) |

- |

- |

|

Ganancia neta del ejercicio |

159,3 |

190,0 |

217,8 |

233,3 |

248,9 |

253,3 |

255,1 |

110,1 |

155,8 |

73,9 |

11,3 |

(16,8) |

Fuente: Elaboración propia en base a estados

financieros de FANCESA, 2023.

El estado de resultados muestra claramente

dos etapas una que va del periodo 2010 – 2016 donde las ventas y las utilidades

crecen de una manera importante, seguida de una etapa entre las gestiones 2017

– 2021 de una reducción constante de las ventas que incide en el desplome de

las utilidades netas.

Un aspecto llamativo tiene que ver con los

gastos financieros a pesar haber contratado elevados montos de endeudamiento

que superaron Bs. 950 millones el pago de intereses, el pago por concepto de

intereses tiene más bien a disminuir, sólo en la gestión 2021 se pagan Bs. 35,7

millones.

Tabla 5. Comportamiento histórico e hipotético de los estados de

resultados de FANCESA del (2010 -2021) (mil. de Bs.)

|

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

|

|

Ventas netas |

577 |

654 |

718 |

805 |

926 |

945 |

935 |

830 |

770 |

616 |

401 |

512 |

|

Costo de mercaderías vendidas |

(201) |

(217) |

(234) |

(269) |

(315) |

(345) |

(343) |

(339) |

(340) |

(287) |

(207) |

(246) |

|

Ganancia bruta |

376 |

437 |

484 |

536 |

611 |

599 |

591 |

491 |

430 |

329 |

194 |

265 |

|

Gastos adm. y

comercialización |

(213) |

(226) |

(243) |

(292) |

(338) |

(341) |

(323) |

(293) |

(281) |

(232) |

(174) |

(196) |

|

Ganancia operativa |

163 |

210 |

241 |

245 |

273 |

258 |

269 |

198 |

149 |

97 |

20 |

69 |

|

Otros ingresos o egresos |

23,7 |

13,0 |

13,9 |

26,8 |

19,7 |

(3,7) |

21,2) |

(68,4) |

25,0 |

(14,6) |

(15,4) |

(59,0) |

|

Ganancia neta antes de

impuestos |

186 |

223 |

255 |

271 |

293 |

255 |

248 |

130 |

174 |

82 |

5 |

10 |

|

Impuesto a las utilidades |

(27) |

(33) |

(37) |

(38) |

(44) |

(43) |

(41) |

(24) |

(24) |

(15) |

- |

- |

|

Ganancia neta del ejercicio |

159 |

190 |

218 |

233 |

249 |

211 |

207 |

106 |

150 |

67 |

5 |

10 |

Fuente: Elaboración propia en base a estados

financieros de FANCESA, 2023.

En la tabla 5, se observa que al realizar los

ajustes a las ganancias de inversiones del periodo 2015 – 2016, la ganancia

neta disminuye. Por otro lado, la inserción de un gasto financiero por concepto

de intereses también disminuye las ganancias de los periodos 2015 – 2020. Sin

embargo, lo llamativo es que se hubiera producido en la gestión 2021 una

ganancia de Bs. 10.225.455 frente a lo que ocurrió una pérdida de Bs. –

16.750.155.

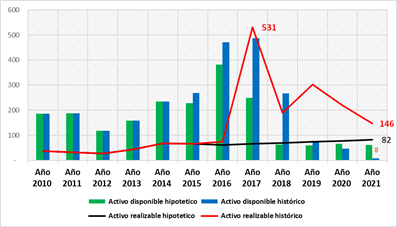

Gráfico

2. Comparación de escenario histórico e hipotético (del activo

disponible y activo realizable)

El gráfico 2, evidencia que el activo

disponible ha tenido un comportamiento volátil, durante los periodos de 2015 a

2018, el activo disponible se expandió debido a la contratación de

endeudamiento para la nueva planta de producción, que no se utilizó de

inmediato. En la gestión 2019, el activo disponible disminuyó abruptamente

debido a la adquisición de activos fijos y a la disminución de las ventas. El

activo realizable (inventarios) también ha mostrado un comportamiento cambiante

similar al activo disponible. En un escenario hipotético en el que no se

hubiera llevado a cabo la ampliación, el activo disponible se habría reducido a

unos Bs. 50 millones debido a la reducción de las ventas, lo cual habría sido mayor

a los Bs. 8 millones actuales causados por amortizaciones, pago de intereses de

la deuda y la disminución de las ventas, lo que coloca a FANCESA en una

situación de iliquidez. Además, se habría producido una sobreinversión en el

activo realizable de Bs. 54 millones (Bs. 146 - Bs. 82 millones).

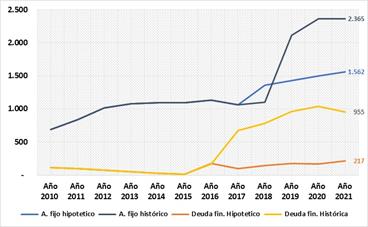

Gráfico

3. Comparación de escenario histórico e hipotético (del activo

fijo y deuda de financiamiento)

El grafico 3, refleja un incremento

significativo en el activo fijo en la gestión 2019, gracias al uso de

financiamiento proveniente de bonos contratados en las gestiones 2016 y 2017,

acompañados de endeudamiento adicional de la banca comercial en el periodo 2018

– 2020. Si se planteara un escenario hipotético en el que no se hubiera

realizado la ampliación, se podría inferir que los valores del activo fijo y la

deuda financiera (bonos y deuda bancaria) serían menores en comparación con los

montos actuales, con una diferencia de Bs. 803 millones en el caso del activo

fijo y Bs. 738 millones en el caso de la deuda financiera.

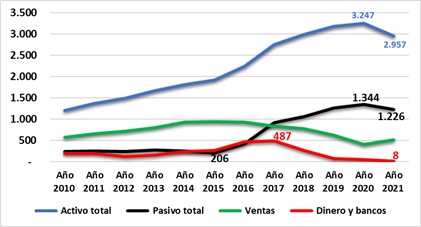

Gráfico

4. Impacto de la nueva planta de producción (millones de Bs.)

en las finanzas de FANCESA.

La Gráfica 4, muestra que la empresa ha

atravesado dos ciclos económicos y financieros diferentes. Durante el primer

ciclo, que abarcó el periodo 2010-2015, no se observaron grandes cambios en la

situación económica financiera de la empresa. El segundo ciclo se refiere al

periodo de ejecución y puesta en marcha de la nueva planta de producción de

FANCESA, el cual se caracterizó por cambios abruptos. En la gestión 2016 -

2017, se registró un incremento de la deuda que se tradujo en el aumento del

activo fijo y de los saldos en caja y bancos. Sin embargo, a partir de la

gestión 2017 se observa una disminución en las ventas que se prolonga hasta

2020, lo que afecta la generación de ingresos. En consecuencia, la empresa opta

por un incrementó de su endeudamiento para financiar la planta de producción.

No obstante, la reducción en las ventas fue tan elevada que la empresa

experimentó una disminución drástica en caja y bancos que muestre actualmente

iliquidez.

Análisis comparativo de los balances

generales históricos e hipotéticos de FANCESA (2010 – 2021)

Se verá en primera instancia el activo

histórico, el pasivo histórico, el patrimonio histórico y sus correspondientes

estados financieros contrafactuales.

Tabla 6. Análisis comparativo del patrimonio histórico e hipotético

de FANCESA 2010 – 2021. (millones de Bs.)

|

EVOLUCIÓN DEL BALANCE GENERAL HISTÓRICO 2010 - 2021 (millones de Bs.) |

||||||||||||

|

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

|

|

Activo

corriente histórico |

274 |

268 |

201 |

285 |

380 |

437 |

684 |

1.256 |

773 |

632 |

451 |

211 |

|

Activo

no corriente histórico |

927 |

1.098 |

1.290 |

1.386 |

1.435 |

1.481 |

1.554 |

1.495 |

1.523 |

2.555 |

2.796 |

2.746 |

|

ACTIVO TOTAL |

1.201 |

1.366 |

1.491 |

1.671 |

1.815 |

1.918 |

2.238 |

2.751 |

2.995 |

3.187 |

3.247 |

2.957 |

|

Pasivo Corriente histórico |

144,9 |

161,4 |

177,6 |

232,8 |

212,2 |

179,7 |

219,6 |

235,3 |

265,5 |

245,1 |

315,4 |

277,2 |

|

Pasivo no corriente histórico |

98,5 |

85,8 |

64,2 |

40,3 |

34,4 |

25,9 |

195,5 |

688,7 |

796,8 |

1.014 |

1.029 |

948,8 |

|

Patrimonio histórico |

957 |

1.119 |

1.250 |

1.398 |

1.569 |

1.712 |

1.823 |

1.827 |

1.933 |

1.927 |

1.903 |

1.731 |

|

Pasivo y patrimonio histórico |

1.201 |

1.366 |

1.491 |

1.671 |

1.815 |

1.918 |

2.238 |

2.751 |

2.995 |

3.187 |

3.247 |

2.957 |

|

EVOLUCIÓN DEL BALANCE GENERAL HISTÓRICO 2010 – 2015 E HIPOTÉTICO 2016

- 2021 (millones de Bs.) |

||||||||||||

|

Activo Corriente hipotético |

274 |

268 |

201 |

285 |

380 |

395 |

581 |

553 |

449 |

386 |

328 |

199 |

|

Activo No Corriente hipotético |

927 |

1.098 |

1.290 |

1.386 |

1.435 |

1.481 |

1.554 |

1.495 |

1.782 |

1.869 |

1.925 |

1.944 |

|

Act.

Total, histórico e hipotético |

1.201 |

1.366 |

1.491 |

1.671 |

1.815 |

1.876 |

2.135 |

2.048 |

2.232 |

2.255 |

2.254 |

2.143 |

|

Pasivo

corriente hipotético |

145 |

161 |

178 |

233 |

212 |

180 |

288 |

198 |

224 |

224 |

201 |

146 |

|

Pasivo no corriente hipotético |

99 |

86 |

64 |

40 |

34 |

26 |

107 |

106 |

157 |

187 |

233 |

313 |

|

Patrimonio hipotético |

957 |

1.119 |

1.250 |

1.398 |

1.569 |

1.671 |

1.740 |

1.744 |

1.850 |

1.845 |

1.820 |

1.684 |

|

Pasivo y patrimonio hipotético |

1.201 |

1.366 |

1.491 |

1.671 |

1.815 |

1.876 |

2.135 |

2.048 |

2.232 |

2.255 |

2.254 |

2.143 |

Fuente: Elaboración

propia.

La tabla 6, muestra que en un escenario

hipotético en el que no se hubiera realizado la ampliación de FANCESA, el

activo corriente habría experimentado pocos cambios contrayéndose por la

reducción de las ventas. Sin embargo, en la realidad el activo corriente mostro

grandes cambios por ejemplo en la gestión de 2017 alcanzó la suma de Bs. 1.256

millones. Esto se debe a préstamos no utilizado que incrementaron el activo

disponible (banco) y el activo realizable (inventarios). En cuanto al activo no

corriente en un escenario hipotético (proyección), su crecimiento habría sido

gradual, hubiera alcanzando Bs. 1.944 millones en comparación con el valor real

histórico de Bs. 2.746 millones en la gestión de 2021.

En términos de pasivo el escenario hipotético

(proyectado), muestra que el pasivo corriente como no corriente, habría sido

menores ya que no se habría requerido financiamiento externo de la bolsa de

valores o la banca comercial. El endeudamiento global habría sido de Bs. 459

millones en la gestión de 2021, una cifra significativamente menor que la deuda

real cercana a los Bs. 1.226 millones. En relación al patrimonio, los valores

hipotéticos habrían sido más bajos debido a la reducción del maquillaje

financiero de las gestiones de 2015 y 2016, lo que habría afectado los

siguientes periodos.

Análisis comparativo financiero histórico e

hipotético.

Con los estados financieros del periodo 2010

– 2021 se pudo realizar razones para tener un mejor criterio de lo que ha ocurrido

con la empresa antes y después de haber efectuado la ejecución de la nueva

planta de producción de FANCESA.

Tabla 7.

Razones financieras históricas de FANCESA

(2010 – 2021)

|

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

|

|

Razón inmediata |

1,28 |

1,17 |

0,66 |

0,68 |

1,10 |

1,49 |

2,14 |

2,07 |

1,01 |

0,31 |

0,15 |

0,03 |

|

Razón acida |

1,40 |

1,23 |

0,74 |

0,76 |

1,24 |

1,80 |

2,55 |

2,83 |

2,03 |

1,20 |

0,67 |

0,21 |

|

Razón de liquidez General |

1,89 |

1,66 |

1,13 |

1,23 |

1,79 |

2,43 |

3,11 |

5,34 |

2,91 |

2,58 |

1,43 |

0,76 |

|

Relación Pasivo a ventas |

0,42 |

0,38 |

0,34 |

0,34 |

0,27 |

0,22 |

0,44 |

1,11 |

1,38 |

2,04 |

3,35 |

2,40 |

|

Rotación cuentas por cobrar |

11 |

6 |

7 |

8 |

11 |

21 |

35 |

78 |

129 |

128 |

149 |

36 |

|

Rotación CxP a

proveedores |

34 |

42 |

31 |

65 |

45 |

41 |

39 |

71 |

79 |

56 |

90 |

80 |

|

Rotación inventario |

66 |

54 |

43 |

58 |

78 |

70 |

79 |

572 |

203 |

385 |

388 |

217 |

|

Rotación pasivo corriente |

263 |

271 |

277 |

316 |

246 |

190 |

234 |

253 |

285 |

312 |

557 |

411 |

|

Rotación activo fijo |

407 |

386 |

426 |

460 |

425 |

422 |

428 |

497 |

504 |

1.066 |

1.922 |

1.688 |

|

Pasivo total a activo total |

20,3% |

18,1% |

16,2% |

16,3% |

13,6% |

10,7% |

18,5% |

33,6% |

35,5% |

39,5% |

41,4% |

41,5% |

|

Patrimonio a activo total |

79,7% |

81,9% |

83,8% |

83,7% |

86,4% |

89,3% |

81,5% |

66,4% |

64,5% |

60,5% |

58,6% |

58,5% |

|

Margen

de ventas |

48,1% |

47,9% |

48,1% |

48,2% |

51,0% |

49,3% |

41,8% |

30,2% |

25,7% |

19,3% |

12,4% |

17,3% |

|

ROE |

16,6% |

17,0% |

17,4% |

16,7% |

15,9% |

14,8% |

14,0% |

6,0% |

8,1% |

3,8% |

0,6% |

-1,0% |

|

ROA |

13,3% |

13,9% |

14,6% |

14,0% |

13,7% |

13,2% |

11,4% |

4,0% |

5,2% |

2,3% |

0,3% |

-0,6% |

Fuente: Elaboración

propia.

Como muestra la tabla 7, se advierte que la

empresa redujo de manera drástica la liquidez de FANCESA en el periodo 2018 –

2021 así lo muestran las razones de liquide: inmediata, acida y general. Por

otro lado, el nivel de endeudamiento se incrementó si comparamos el periodo

2010 – 2015 donde el pasivo representaba en promedio del del

15,87%, para luego incrementarse hasta un 35,00% en el periodo 2016 – 2021.

Las razones de rentabilidad como son el ROA y

el ROE muestran dos ciclos: el primer ciclo donde se produce rentabilidades

elevadas positivas en el periodo 2010 – 2016 y un segundo ciclo en el periodo

2017 - 2021 donde los valores se reducen ostensiblemente y se registran hasta

valores negativos. Esto se ocasiona por una reducción en las ventas, pero

también por un incremento de activo total.

Tabla 8. Razones financieras históricas (2010 – 2015) e hipotéticas

(2016 – 2021)

|

Año 2010 |

Año 2011 |

Año 2012 |

Año 2013 |

Año 2014 |

Año 2015 |

Año 2016 |

Año 2017 |

Año 2018 |

Año 2019 |

Año 2020 |

Año 2021 |

|

|

Razón inmediata |

1,28 |

1,17 |

0,66 |

0,68 |

1,10 |

1,26 |

1,32 |

1,26 |

0,28 |

0,27 |

0,33 |

0,42 |

|

Razón acida |

1,40 |

1,23 |

0,74 |

0,76 |

1,24 |

1,57 |

1,63 |

2,16 |

1,50 |

1,23 |

1,14 |

0,76 |

|

Razón de liquidez general |

1,89 |

1,66 |

1,13 |

1,23 |

1,79 |

2,20 |

2,01 |

2,79 |

2,01 |

1,72 |

1,63 |

1,37 |

|

Pasivo a ventas |

0,42 |

0,38 |

0,34 |

0,34 |

0,27 |

0,22 |

0,42 |

0,37 |

0,50 |

0,67 |

1,08 |

0,90 |

|

Rotación de cuentas por cobrar |

11 |

6 |

7 |

8 |

11 |

21 |

35 |

78 |

129 |

128 |

149 |

36 |

|

Rotación a CxP

proveedores |

34 |

42 |

31 |

65 |

45 |

41 |

13 |

20 |

27 |

25 |

84 |

57 |

|

Rotación inventario |

66 |

54 |

43 |

58 |

78 |

70 |

65 |

70 |

75 |

94 |

138 |

122 |

|

Rotación pasivo corriente |

263 |

271 |

277 |

316 |

246 |

190 |

307 |

213 |

240 |

285 |

355 |

216 |

|

Rotación activo fijo |

437 |

467 |

516 |

489 |

431 |

424 |

441 |

468 |

644 |

845 |

1.360 |

1.115 |

|

Pasivo total a activo total |

20,3% |

18,1% |

16,2% |

16,3% |

13,6% |

11,0% |

18,5% |

14,8% |

17,1% |

18,2% |

19,2% |

21,4% |

|

Patrimonio a activo total |

79,7% |

81,9% |

83,8% |

83,7% |

86,4% |

89,0% |

81,5% |

85,2% |

82,9% |

81,8% |

80,8% |

78,6% |

|

Margen de ventas |

48,1% |

47,9% |

48,1% |

48,2% |

51,0% |

50,3% |

43,8% |

40,5% |

34,5% |

27,3% |

17,8% |

23,9% |

|

ROE |

16,6% |

17,0% |

17,4% |

16,7% |

15,9% |

12,7% |

11,9% |

6,1% |

8,1% |

3,6% |

0,2% |

0,6% |

|

ROA |

13,3% |

13,9% |

14,6% |

14,0% |

13,7% |

11,3% |

9,7% |

5,2% |

6,7% |

3,0% |

0,2% |

0,5% |

Fuente: Elaboración

propia.

La tabla 8, indica que en general históricas

e hipotéticas apenas experimentaron cambios significativos, a excepción de

cuatro medidas: la rotación de cuentas por cobrar, la rotación de proveedores,

la rotación de inventarios y la rotación de activo fijo. Estas medidas se

incrementaron debido a la reducción en las ventas, mientras que las razones de

rentabilidad (ROE y ROA) disminuyeron por la reducción de las ventas.

Al comparar las tablas 7 y 8, se puede

observar claramente que, de no haberse llevado a cabo la ampliación de la

planta de producción, las razones de liquidez habrían sido mayores, lo que

habría indicado una mayor capacidad para pagar deudas en el corto plazo.

Asimismo, las razones de operación habrían sido superiores, lo que habría

reflejado una mayor eficiencia en la empresa. Además, las razones de

endeudamiento y rentabilidad habrían sido menores, lo que significa que se

habría registrado una menor cantidad de deuda y una rentabilidad que habría

disminuido, pero no tanto como en los niveles observados en realidad.

DISCUSIÓN

La nueva planta de producción no tuvo ningún

impacto sobre las ventas, como se puede observar en los resultados presentados.

Además, hay que considerar que la empresa ya estaba experimentando una

disminución en el volumen de ventas y participación de mercado desde 2017. La

razón de esto fue que ITACAMBA terminó su expansión a finales de diciembre de

2016 y se posicionó como el principal competidor en el mercado de Santa Cruz,

que es el más grande de Bolivia. La incorporación de la nueva planta ha tenido

un impacto negativo en la producción aumentado la capacidad ociosa de FANCESA.

Antes de la adición de la nueva planta, con dos plantas, la capacidad utilizada

oscilaba entre el 72% y el 90%. Ahora, con tres plantas, la capacidad utilizada

fluctúa entre el 34% y el 37%.

La implementación de una nueva planta de

producción ha tenido un impacto negativo en las finanzas de la Fábrica Nacional

de Cemento (FANCESA), especialmente debido a la contratación de un elevado

endeudamiento en el periodo 2016-2017. Esto ha afectado negativamente a la

empresa, especialmente si se considera la recesión económica y la competencia

elevada. Si se realiza un análisis contrafactual, se

puede concluir que la principal consecuencia ha sido la reducción de la

liquidez, lo que ha afectado negativamente a las actividades operativas, la

solvencia y la rentabilidad.

En el periodo 2010-2015, se observa un manejo

racional del activo disponible, con un manejo adecuado del activo corriente y

las razones de liquidez. Sin embargo, en el periodo 2016-2021, se ha observado

un manejo desatinado, con cambios abruptos en el activo disponible y el activo

exigible, principalmente debido a la emisión de deuda a través de bonos en la Bolsa

Boliviana de Valores y su posterior decremento por la devolución de la deuda y

la disminución de las ventas a partir de la gestión 2017. Como resultado, la

liquidez de la empresa ha disminuido, y ha tenido dificultades para cumplir con

sus deudas con las entidades financieras y los inversionistas de la Bolsa

Boliviana de Valores. Si la empresa no hubiera realizado la ampliación, podría

haber mantenido un saldo de más de Bs. 50 millones en el activo disponible en

la gestión 2021.

En cuanto a las razones de actividad, se ha

observado una sobreinversión en el activo exigible, activo realizable, deuda a

corto plazo y activo fijo posteriormente a la decisión de ampliación, lo que ha

afectado la eficiencia de FANCESA. Históricamente, la empresa ha tenido una administración

financiera del pasivo o deuda bastante prudente en el periodo 2010-2015, pero

ha cambiado su estrategia de financiamiento con la contratación de una excesiva

deuda, exponiendo a la empresa a un riesgo financiero. En los últimos 5 años,

los índices de deuda no se han reducido, sino que han aumentado.

En cuanto a la rentabilidad, se ha observado

históricamente una contracción leve que comenzó en la gestión 2013 y se agravó

en la gestión 2017, profundizándose en los 4 años siguientes. A pesar de la

reducción de las ventas, se continuó construyendo la nueva línea de producción,

ahondando aún más la crisis financiera de la empresa. Si se hubiera ejecutado

una estrategia conservadora de crecimiento paulatino en lugar de una inversión

ostensible, se habría observado una mejora en todos los indicadores

financieros, según se desprende de un análisis hipotético o contrafactual.

Los directivos y los ejecutivos de FANCESA no

consideraron estudios de viabilidad técnica, de mercado y factibilidad

financiera al momento de realizar la formulación de proyectos de ampliación, lo

que elevó aún más el riesgo de fracaso de las estrategias de crecimiento. En

síntesis, la empresa debería haber sido más conservadora en su estrategia de

crecimiento y haber realizado estudios adecuados antes de la construcción de la

nueva planta de producción.

Los riesgos de expansión están relacionados

con falencias y/o errores en la elaboración, administración y ejecución del

proyecto a diseño final. O también pueden deberse a cambios profundos o

sorpresivos del contexto donde se desenvuelven las empresas. Es así que el

factor del tiempo es importante porque los cambios del contexto externo y

competitivo son altamente dinámicos en tal sentido en tal sentido los proyectos

y la ejecución de los mismos corren riesgo de obsolescencia muy rápidamente si

se hay dilación en la ejecución de proyectos de ampliación.

CONCLUSIONES

La nueva planta de producción ha tenido un

impacto negativo en todas las dimensiones empresariales. En el ámbito logístico,

la implementación fue demasiado lenta en comparación con otras empresas del

sector cementero, lo que ha aumentado la capacidad ociosa de FANCESA. Además,

la planta no ha mejorado las ventas ni la participación en el mercado. Como

resultado, las finanzas de la empresa se han visto afectadas negativamente, con

una disminución de la liquidez debido a la amortización de capital y el pago de

intereses. La actividad, el endeudamiento y la rentabilidad también se han

deteriorado, ya que la planta no ha generado mayores ventas e ingresos.

La ampliación de la planta requirió una gran

cantidad de financiamiento, en este caso, Bs. 1.200 millones en deuda, que

actualmente no se pueden pagar debido a la saturación del mercado, la reducción

de precios y los costos operativos elevados, incluyendo los costos de

logística. Esto pone en duda la continuidad de FANCESA en los años venideros.

Además, la mala programación financiera por parte de los ejecutivos se

evidencia en la falta de utilización de recursos propios a través de la

reinversión de dividendos, que no tienen costo financiero por intereses,

prefiriendo utilizar endeudamiento.

En teoría y académicamente, las estrategias

de crecimiento en un contexto de toma de decisiones en incertidumbre muestran

que los directivos y ejecutivos tienen restricciones en el acceso a información

y deben tomar decisiones estratégicas en un escenario de incertidumbre elevado

sobre el futuro y ante una reducida cantidad de información posible. Es

importante que los directivos y ejecutivos consideren criterios técnicos en la

elaboración de proyectos para evitar riesgos empresariales. Si hubieran

considerado estos criterios, FANCESA no habría realizado la implementación de

la ampliación, lo que habría permitido a la empresa tener una mejor solvencia y

liquidez.

REFERENCIAS BIBLIOGRAFICAS

Aesa Ratings. (2016). Calificación de

riesgo otorgada a la emisión por Aesa Ratings S.A.

calificadora de riesgo. La Paz, Bolivia: Bolsa Boliviana de Valores.

https://www.bbv.com.bo:11113/Content/Uploads/ProsComFAN_IVEmi1.pdf

Bolsa

Boliviana de Valores. (2023). Determinaciones asamblea general de tenedores de

bonos.

https://www2.bbv.com.bo/hechos-relevantes-y-noticias/hechos-relevantes/?hecho=575337

Cárdenas,

M., Mejía, C., & García, F. (2007). La industria del cemento en Colombia.

FEDESARROLO. https://www.repository.fedesarrollo.org.co/handle/11445/807

Comisión

Nacional de los Mercados y la Competencia de España. (marzo

de 2006). Las barreras a la entrada en el sector del cemento.

https://www.cnmc.es/sites/default/files/1187120_7.pdf

De Rus, G., & Betancor,

O. (2012). Análisis

coste-beneficio de proyectos portuarios. Papeles de Economía Española (131),

92-105.

https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_PEE/131art07.pdf

Hill, C. W., &

Jones, G. R. (2011). Administración

estratégica Un enfoque integral (Novena Edición ed.). (É. J. Hernán D'Borneville, Trad.) Ciudad de México D.F., MÉXICO: Cengage Learning Editores, S.A.

Ministerio

de Economía y Finanzas. (2021). Lineamientos Metodológicos Generales de la

Evaluación Ex Post de las Inversiones. Obtenido de Dirección General de

Programación Multianual de Inversiones - DGPMI:

https://www.mef.gob.pe/contenidos/inv_publica/docs/Metodologias_Generales_PI/Lineamientos_Generales_Evaluacion_Ex_Post.pdf

Nueva

Economía. (2022). Construcción: sobreoferta en el mercado de cemento.

https://nuevaeconomia.com.bo/nota.php?url=CONSTRUCCI%C3%93N:-SOBREOFERTA-EN-EL-MERCADO-DE-CEMENTO-11-02-2022#:~:text=%E2%80%9CLa%20capacidad%20instalada%20en%20el,Marcelo%20Alfaro%2C%20Gerente%20General%20del

Ortegón,

E., Pacheco, J. F., & Roura, H. (2005). “Guía

metodológica general para la preparación y evaluación de proyectos de inversión

social”. Santiago, Chile: Publicación de las Naciones Unidas.

https://repositorio.cepal.org/bitstream/handle/11362/5608/1/S056394_es.pdf

Pomeranz, D. (2011). Métodos de evaluación.

https://dokumen.tips/documents/dina-pomeranz-agosto-2011-harvard-business-filesmetodos-de-evaluacion-de.html?page=1

Rodriguez - Villamizar, L. A.

(2017). Inferencia causal en epidemiología. Revista de Salud Pública, 19(3),

409 - 415. doi:DOI:

https://doi.org/10.15446/rsap.v19n3.66180

Rosado,

A. I. (1997). La organización industrial del sector cementero en el periodo

1946 - 1996. Tesis Doctoral. Universidad Complutense de Madrid, Madrid, España.

https://eprints.ucm.es/id/eprint/3576/1/T21834.pdf

Sallenave, J.-P. (2016).

Gerencia y Planeación Estratégica (Primera Edición ed.). Bogota,

Colombia: Editorial Norma.