![]()

https://revistaimpulso.org/

Volumen 4 | Número 7 Julio - diciembre 2024 | ISSN: 2959-9040 | ISNN-L: 2959-9040 | Pág. 21 – 32

![]()

Correlación entre contingencias fiscales y obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica-Perú

Correlation between fiscal contingencies and tax obligations of multiservice companies in the District of Huancavelica -Peru

Correlação entre contingências fiscais e obrigações tributárias de empresas de multisserviços no Distrito de Huancavelica –Peru

|

Rosaura Huarcaya-Taype https://orcid.org/0009-0002-4803-021X Independiente Huancavelica - Perú |

Carlos Lozano-Núñez https://orcid.org/0000-0001-6871-7110 Universidad Nacional de Huancavelica Huancavelica - Perú |

|

|

Pedro Demetrio Lozano-Núñez https://orcid.org/0000-0003-2049-1807 Universidad Nacional del Centro del Perú Huancayo - Perú |

Wilfredo Fernando Yupanqui-Villanueva https://orcid.org/0000-0002-9875-8260 Universidad Nacional Autónoma Altoandina de Tarma Huancayo – Perú

|

|

|

Rúsbel Freddy Ramos-Serrano https://orcid.org/0000-0003-2352-1848 Universidad Nacional de Huancavelica Huancavelica - Perú |

|

|

http://doi.org/10.59659/impulso.v.4i7.31

Artículo recibido 14 de marzo de 2024 / Arbitrado 08 de abril de 2024 / Aceptado 26 de mayo 2024 / Publicado 20 de julio de 2024

RESUMEN

En cualquier organización es de vital importancia tener una gestión fiscal que permita actualizar todas sus obligaciones, para no correr riesgo de afectar su supervivencia corporativa; por lo que se plantea determinar la relación existente entre contingencias fiscales y obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica-Perú. Metodológicamente se siguió una investigación del tipo observacional-descriptivo para lo que utilizaron 31 compañías de la región las que fueron encuestadas. Para lo que se empleó estadística descriptiva. Lo que arrojó que el 45,2% desconocen las contingencias fiscales y el 42% tienen nociones sobre las obligaciones tributarias. Los resultados de la correlación de Spearman apuntaron a la presencia de una relación inversa, por lo que a menor capacidad de afrontar las contingencias fiscales mayores serán las obligaciones tributarias infringidas, incidiendo directamente en la rentabilidad. Se concluye que las microempresas del Distrito Huancavelica están propensas a cometer contingencias fiscales como infracciones tributarias, evasión de impuestos.

Palabras clave: Contingencias fiscales, Empresas Multiservicios, Gestión Fiscal, Ley penal tributaria Obligaciones tributarias

ABSTRACT

In any organization it is vitally important to have fiscal management that allows all of its obligations to be updated, so as not to run the risk of affecting its corporate survival; Therefore, it is proposed to determine the existing relationship between fiscal contingencies and tax obligations of multi-service companies in the District of Huancavelica-Peru. Methodologically, a observational-descriptive type of research was followed, using 31 companies in the region that were surveyed. For which descriptive statistics were used. Which showed that 45.2% are unaware of tax contingencies and 42% have notions about tax obligations. The results of the Spearman correlation pointed to the presence of an inverse relationship, so the lower the ability to face fiscal contingencies; the greater the tax obligations will be violated, directly affecting profitability. It is concluded that microenterprises in the Huancavelica District are prone to committing fiscal contingencies such as tax violations, tax evasion

Keywords: Tax contingencies, Multiservice Companies, Tax Management, Criminal tax law Tax obligations

RESUMO

Em qualquer organização é de vital importância ter uma gestão fiscal que permita atualizar todas as suas obrigações, para não correr o risco de afetar a sua sobrevivência empresarial; Portanto, propõe-se determinar a relação existente entre as contingências fiscais e as obrigações tributárias das empresas multisserviços no Distrito de Huancavelica-Peru. Metodologicamente, seguiu-se uma pesquisa do tipo observacional-descritivo, utilizando 31 empresas da região pesquisada. Para o qual foi utilizada estatística descritiva. O que mostrou que 45,2% desconhecem as contingências fiscais e 42% têm noções sobre obrigações fiscais. Os resultados da correlação de Spearman apontaram para a presença de uma relação inversa, pois quanto menor a capacidade de enfrentar contingências fiscais, maiores serão as obrigações fiscais violadas, afetando diretamente a rentabilidade. Conclui-se que as microempresas do distrito de Huancavelica estão propensas a cometer contingências fiscais como infrações fiscais, evasão fiscal.

Palavras chave: Contingências tributárias, Empresas Multisserviços, Gestão Tributária, Direito Penal Tributário Obrigações tributárias

INTRODUCCIÓN

En el mundo las empresas a través del pago de impuestos forman parte de importante del ingreso fiscal, sin embargo, estas forman parte de un riesgo tributario, porque tratan de ver alternativas de retener parte de ello para beneficio propio llegando a buscan mecanismo que los lleva a la elusión tributaria e incluso a la evasión tributaria, para no entregar la recaudación real al fisco (Velezmoro y Calvanapón, 2020).

Uno de los principales desafíos en el ámbito contributivo es mejorar la recaudación tributaria fiscal, ya que de acuerdo al estudio realizado por la (OCDE, 2021) sobre las estadísticas tributarias en América Latina y el Caribe, se identificó que en dichos países se pierden significativos ingresos de esta índole debido a la evasión de impuestos, siendo uno de los datos más relevantes que para el año 2018 los ingresos no recaudados debido al incumplimiento fiscal ascendieron al 6.1% del PIB de la región, por lo tanto varias de estas naciones se vieron en la necesidad de implementar las medidas necesarias fortaleciendo la capacidad tributaria y auspiciando el cumplimiento voluntario, contando con un sistema tributario más eficiente y complejo en donde se estima que dichas acciones adoptadas mejorarán las contingencias fiscales en las micro y pequeñas empresas, siendo estas las más vulnerables de todo el sistema socio-productivo.

Por otro lado, se menciona que la recaudación tributaria para América Latina y el Caribe conlleva varios desafíos en términos tributarios que parte de la obligación tributaria y evasión fiscal, así pues el incumplimiento de la obligación tributaria figura en el impuesto sobre la renta y al valor agregado, por lo que, el cumplimiento de la obligación tributaria genera una brecha, ya que la principal fuente de ingresos de una nación proviene de la recaudación tributaria, es por ello que la mejora de esos procesos sería beneficioso para la nación (Calijuri et al., 2022).

En el caso de Perú la recaudación tributaria se logra ejerciendo una mayor presión fiscal, implementando mecanismo de control y fiscalización más rigurosos en sus procesos, esta realidad se refleja en el ámbito nacional a través de las contingencias fiscales, siendo las multas un mecanismo establecido por el código tributario peruano. Si bien es cierto que la recaudación tributaria aumenta anualmente, también se debe tomar en consideración que la mayoría de los deudores tributarios provenientes de las pymes las cuales enfrentan diversos inconvenientes en cumplir sus obligaciones tributarias, en muchos de los casos ellos manifiestan que es por la falta de una orientación adecuada y la ausencia de una cultura tributaria que conlleva a la evasión de impuestos recurrentes y otros mecanismos relacionados que infringen la ley (Vidal, 2019).

Es por esto que, en nivel distrital, también se presentan las contingencias fiscales concebidas en multas por los gobiernos locales, según el informe del (INEI, 2021) se refleja que en últimos 15 años los departamentos que van incrementando las recaudaciones: Apurímac (14.3%), Ayacucho (13.5%), Huánuco (12.1%) y Huancavelica (11.6%), en efecto Huancavelica viene registrando una mejora concerniente a su participación en la recaudación, por ello se supone que las obligaciones tributarias vienen siendo acatadas por lo deudores tributarios pero se desconoce el mecanismo del incremento porcentual, pudiendo existir presión tributaria a partir de normas cada vez más exigentes encontrándose más afectadas y con mayor presión las micro y pequeñas empresas.

En Perú las empresas multiservicios del Distrito de Huancavelica son microempresas cuya actividad económica derivan de bienes y servicios, ellas tradicionalmente han presentado una alta vulnerabilidad con respecto al cierre de sus instalaciones producto de una alta frecuencia de contingencias fiscales relacionadas a infracciones tributarias, evasión de impuestos, recibiendo sanciones en sus ejercicios, por consiguiente el fundamento de la presente investigación es conocer si las contingencias fiscales que tienen dichas empresas multiservicios en la región en estudio son puntos de preocupación y si a su vez repercuten en su rentabilidad y obligación tributaria.

Por lo que, vale mencionar que en este estudio se asumirá como contingencias fiscales las situaciones inciertas que pueden ocurrir o no en un futuro, de contabilidad y situaciones empresariales que poseen cierta incertidumbre (Atauchi y Cahuana, 2019; Quispe Erique et al. 2021) y obligación tributaria está basada en el artículo 1° del Código Tributario (2022) es el vínculo entre el acreedor y el deudor tributario establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente (p. 9). Como respuestas se consideró oportuno indagar las contingencias fiscales en tres de sus desagregaciones más frecuentes en su haber, como son: la relación entre las infracciones con las obligaciones tributarias; entre las sanciones con las obligaciones tributarias y por último los reparos tributarios con las obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica – Perú.

Es por ello que, se plantea como objetivo de investigación determinar la relación que existe entre contingencias fiscales y obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica.

MÉTODO

La investigación se desarrolló en el distrito Huancavelica de la provincia Huancavelica en la zona de los Andes Centrales, Perú. Para lo que siguió un estudio es observacional-descriptivo, determinando el grado de relación existente entre las contingencias fiscales y las obligaciones tributarias de las empresas multiservicios de Huancavelica, Perú.

El diseño del estudio es no experimental de corte transversal, las variables analizadas fueron contingencias fiscales, obligaciones tributarias, infracciones, sanciones y los reparos tributarios.

En este estudio se aplicó como técnica la encuesta a las 31 microempresas de servicios que formaron del distrito. El Instrumento utilizado fue el cuestionario el cual estuvo desagregado en cinco (5) dimensiones descritas a continuación:

Infracciones Tributarias: Conformada por cuatro (4) preguntas.

Sanciones Tributarias: Desagregada en cuatro (4) preguntas.

Reparos Tributarios: Constituida por cuatro (4) preguntas.

Obligación Formal: Descrita por seis (6) preguntas.

Obligación Sustancial: Detallada por tres (3) preguntas.

Las respuestas del cuestionario fueron realizadas por la escala de Likert que toma en consideración las opciones: a) Totalmente en desacuerdo. b) En desacuerdo. c) Ni de acuerdo, ni desacuerdo. d) De acuerdo. e) Totalmente de acuerdo.

Tabla 1. Baremo para la interpretación de los resultados

|

Nivel |

Intervalo |

|

Bajo |

52-121 |

|

Medio |

122-190 |

|

Alto |

191-260 |

El instrumento fue confiable debido a que fue sometido a la opinión de los expertos en el área y de igual modo se aplicó la prueba de alfa de Cronbach.

Para la recolección de datos de las variables de investigación (contingencias fiscales y obligaciones tributarias) se realizaron las siguientes acciones:

Se elaboró el instrumento de medición con la aprobación respectiva de los jueces expertos.

Se aplicó el instrumento en solo un momento, también se realizó una prueba piloto.

Se realizó la codificación del instrumento para el procedimiento estadístico.

Al inicio de la investigación se realizó una categorización de los niveles de conocimiento de las empresas que participaron en el estudio sobre el ámbito tributario en el país, la cual se desagregó de la siguiente manera según el baremo (tabla 1):

Bajo: La empresa mostró desconocimiento del tema tributario.

Medio: La empresa reflejó cierto conocimiento por el tema tributario.

Alto: La empresa conoce a cabalidad el tema tributario.

La población estuvo conformada por 31 empresas multiservicios del distrito de Huancavelica desagregadas de la siguiente manera:

Tabla 2. Empresas multiservicios del Distrito de Huancavelica – 2023

|

ACTIVIDAD |

Cantidad |

|

Actividades de ingeniería, arquitectura, Construcción de edificios y consultoría |

3 |

|

Alquiler y arrendamiento de maquinarias |

4 |

|

Extracción de minerales |

3 |

|

Explotación de canteras y minas. |

1 |

|

Mantenimiento y reparación de vehículos |

4 |

|

Venta de computadoras, equipos, telecomunicación periféricos computacionales |

3 |

|

Venta de equipos electrónicos |

3 |

|

Venta al por menor de alimentos |

2 |

|

Transporte urbano y sub urbano de pasajeros |

4 |

|

Transporte de carga por carretera |

4 |

|

Total |

31 |

Con respecto a la muestra es importante acotar que se procedió a desarrollar la investigación tomando en consideración a todos los elementos que componen la población, dado que los costos y accesibilidad a las unidades de análisis las microempresas de servicio de Huancavelica, se presentaban todas las condiciones favorables para poder trabajar con el 100% de ellas. Por lo tanto, no fue necesario aplicar un método de muestreo. Una vez cumplida la recolección de datos, el procesamiento estadístico estuvo apoyada con los programas estadísticos como el SPSS 26.0 y Excel 2019.

RESULTADOS

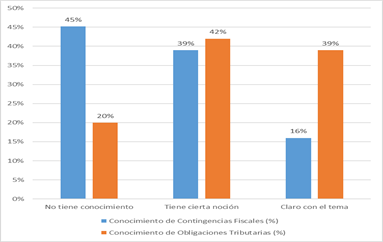

De acuerdo a los resultados obtenidos al inicio del estudio el 45,2% de las empresas encuestadas no tienen el conocimiento necesario de las contingencias fiscales, Mientras que, el 39% tiene cierta noción sobre el tema y apenas un 16% está claro con este tipo de actos contributivos. Por otra parte, en cuanto a las obligaciones tributarias el 42% reflejó cierto conocimiento, el 39% si lo comprende plenamente y tiene una amplia claridad sobre su relevancia en el negocio y sólo un 20% desconoce del tema.

Gráfico 1. Niveles de conocimiento sobre contingencias fiscales y obligaciones tributarias

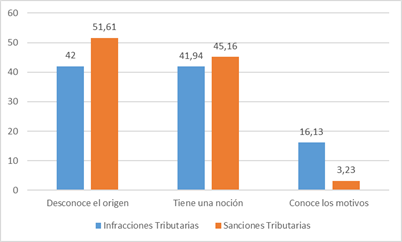

De acuerdo con las infracciones tributarias el 42% de las empresas desconoce el origen de las infracciones cometidas en la organización, el 41.94% tiene una noción sobre este incurrimiento delictivo y el 16.13% de los casos indican conocer los motivos de las infracciones tributarias. Ahora bien, al analizar las sanciones tributarias, se pudo conocer que el 51.61% de los casos revelan que no poseen los conocimientos necesarios para evitar incurrir en delitos que conllevan a las sanciones de esta índole, mientras que, el 45.16% de los casos tienen nociones de cómo evitar este tipo de penalizaciones y el 3.23% de los casos manifiesta conocer perfectamente sobre esta arista fiscal.

Gráfico 2. Niveles de conocimiento sobre infracciones y sanciones tributarias

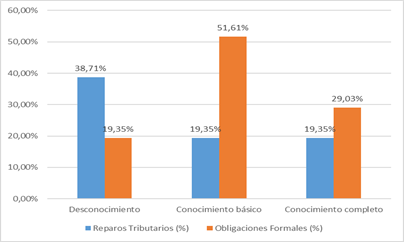

Para los reparos tributarios, el 38.71% de los casos apuntan a un desconocimiento sobre este ámbito fiscal, el 19.35% de las empresas tienen un conocimiento básico del tema y el 41.94% han demostrado que conocen a cabalidad de los reparos y su incidencia en el negocio. Para las obligaciones formales el 19.35% de los casos indican que desconocen las obligaciones tributarias, asimismo el 51.61% de las empresas tienen un conocimiento medio de este tipo de tributación y el 29.03% tienen un alto nivel de conocimiento sobre el tema.

Gráfico 3. Niveles de conocimiento sobre reparos tributarios y obligaciones formales

Obligaciones tributarias en su dimensión obligación sustancial

Las obligaciones sustanciales el 22.58% de las empresas indican no tener conocimiento, el 51.61% tienen una noción sobre el tema y el 25.81% de las empresas mostraron conocimiento sobre este ámbito tributario.

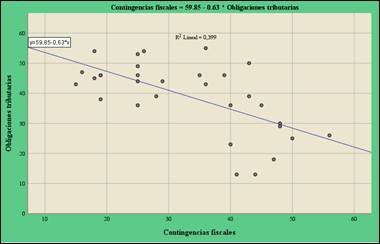

Se puede apreciar el diagrama relación de las contingencias fiscales y obligaciones tributarias de dispersión de las variables en estudio correspondiente a los 31 encuestados, muestran una relación negativa entre las variables, pues podemos concluir que existe una relación inversa entre las contingencias fiscales y obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica, en otras palabras la concurrencia de las contingencias fiscales en las empresas multiservicios no cumplen adecuadamente sus obligaciones tributarias, de igual manera si estas son adoptadas eficientemente este disminuirá la concurrencia de las contingencias fiscales.

Al realizar las pruebas de hipótesis realizadas considerando el esquema clásico utilizado para el “Rho” de Spearman, se pudo determinar que existe una relación inversa entre las contingencias fiscales y obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica, siendo r = -0.607 con una probabilidad asociada de p = 0,0 < 0.05, perteneciendo a una relación negativa moderada.

Gráfico 4. Diagrama de relación de las contingencias fiscales y obligaciones tributarias de las empresas multiservicios del Distrito de Huancavelica

También se evidenció una relación inversa entre la ocurrencia de infracciones y las obligaciones tributarias en dichas compañías analizadas, reflejando una intensidad de la relación de r = -0.676 con una probabilidad de p = 0, 0 < 0.05, perteneciendo a una relación negativa moderada.

En el mismo orden, se tiene que las sanciones y obligaciones tributarias de las empresas multiservicios presentan una relación inversa de ocurrencia en el Distrito Huancavelica, siendo la intensidad de la relación hablada de r = -0.513 asociada a una probabilidad de p = 0, 0 < 0.05, perteneciendo a una relación negativa moderada, al igual que la relación entre los reparos y las obligaciones tributarias de las compañías en estudio al mantener una correlación inversa, con una relación de intensidad de r = -0.468 asociada a una probabilidad de p = 0, 0 < 0.05, perteneciendo a una relación negativa moderada.

DISCUSIÓN

Los resultado obtenidos sobre las deficiencias encontradas coinciden con los hallazgos de Nuñez y Salazar (2020) quienes señalan que las contingencias más comunes expuestas son falta de ordenamiento de la documentación como comprobantes de pago, detalles en las facturas, discrepancia entre los libros no legalizados de compras y el diario, trayendo como efecto la existencia de contingencias tributarias, esto sucede debido a que en Perú el código tributario exige llevar un adecuado manejo de la documentación para el cabal cumplimiento de las obligaciones tributarias lo que puede generar infracciones, multas, sanciones, y otros que contemple las normativas tributarias del país.

Mientras que, Atauchi y Cahuana (2019) notifican que cuando existe un buen cumplimiento de las obligaciones tributarias este tiene como efecto reducir cualquier percance conforme a las contingencias fiscales, es decir, si estas son bajas es porque las obligaciones tributarias son cumplidas adecuadamente. En este sentido Merino (2018) reafirman que el planeamiento tributario está relacionado con las contingencias fiscales, por lo que, si una empresa al realizar procedimientos positivos para el cumplimiento de la obligación tributaria como es el caso de la implementación del planeamiento tributario en las pymes, este favorece a evitar eventualidades fiscales negativas.

Por lo que las derivaciones de Cóndor y Condori (2021) evidencian una relación positiva y significativa entre la conciencia tributaria y cumplimiento de la obligación tributaria, son ocasionadas por el actuar contrario a las normativas tributarias, es a partir de allí que entra en juego la conciencia tributaria como un factor de gran importancia ya que si una microempresa es consciente de su obligación tributaria, esta responderá a actuar de acuerdo a las normativas tributarias para así evitarse cualquier incidente negativo con la Administración tributaria y en efecto disminuir cualquier contingencia fiscal.

Quispe Erique et al. (2021) afirman que planeamiento tributario es la agrupación de alternativas legales que el contribuyente puede recurrir en uno o varios periodos tributarios que tiene que pagarse al Estado de acuerdo a normas vigentes. Por otro lado, manifiestan que el planeamiento tributario es de suma importancia ya que benefician los intereses de muchas empresas, y que a la vez esto les permite tomar decisiones para poder reducir o evitar impuestos que trae gastos a la empresa.

Para la evasión fiscal, el cual representa un problema común en muchos países y las micro, pequeñas y medianas empresas a menudo enfrentan dificultades para cumplir con sus obligaciones fiscales. En este sentido Dugllay Tenecela y Torres Palacios (2023), plantean que la auditoría tributaria se presenta como un instrumento importante para abordar este problema porque permite conocer la situación tributaria de las empresas, detectar errores y corregir irregularidades. En este contexto, Saavedra y Delgado (2020) reflexionan que la percepción tributaria, es de vital importancia en la gestión administrativa de los gobiernos de turno a la espera de que estos tributos puedan ser recaudados, cosa que no sucede, lo que provoca siempre en el Ecuador, que exista controversias entre los gobernantes y la sociedad y/o grupos sociales, mientras los primeros requieren de más impuestos para sus propósitos políticos, los segundos sienten nuevas cargas económicas cuando se aumentan los tributos y por consiguiente, busquen la manera de evadir y defraudar al estado con los impuestos que imponen los gobiernos.

CONCLUSIONES

Las microempresas de servicios del Distrito Huancavelica, Perú están propensas a cometer contingencias fiscales como infracciones tributarias, evasión de impuestos, y ser partícipes de sanciones en sus ejercicios debido a que la mayoría de ellos no cumplen eficientemente sus deberes tributarios ya que no son capaces de interpretar correctamente las normas legales, esta situación incide directamente en su rentabilidad empresarial.

Las empresas multiservicios no siempre llevan consigo el adecuado registro de sus compras y ventas, solamente se limitan a mostrar a su contador los ingresos y egresos netos sin más detalles y a veces omiten algunas ventas y aumentan compras para un mayor crédito fiscal, siendo un ilícito contemplado en el código tributario de la nación, con esta situación se evidencia que las contingencias fiscales que tienen dichas empresas multiservicios son puntos de preocupación que repercuten en su rentabilidad y obligación tributaria.

De acuerdo a la situación planteada con anterioridad se recomienda a la Superintendencia Nacional de Aduanas y de Administración Tributaria- SUNAT del Distrito Huancavelica, Perú, realizar capacitaciones a las empresas multiservicios, con el fin único de mejorar el cumplimiento de las obligaciones tributarias y disminuir las contingencias fiscales.

Referencias

Atauchi, J. R., & Cahuana, Y. P. (2019). Obligaciones tributarias y las contingencias fiscales de los contribuyentes del Centro Comercial El Molino I, distrito Santiago, Cusco–2017. [Tesis de Bachiller, Universidad Andina de Cusco, Perú] https://repositorio.uandina.edu.pe/bitstream/handle/20.500.12557/3051/Jos%c3%a9_Yeltsin_Tesis_bachiller_2019.pdf?sequence=1&isAllowed=y

Calijuri, M., Mac Dowell, M., & Cermeño, E. (2022). Programas de cumplimiento tributario cooperativo: una gran oportunidad para América Latina y el Caribe. BID Mejorando Vidas. https://blogs.iadb.org/gestion-fiscal/es/programas-de-cumplimiento-tributario-cooperativo-una-gran-oportunidad-para-america-latina-y-el-caribe/

Código Tributario (2022). Texto único del código tributario. Lima, Lima, Perú: Diario Oficial el Peruano. Obtenido de https://www.gob.pe/institucion/mef/normas-legales/228243-133-2013-ef

Condor, M. P., & Condori, E. (2021). La conciencia tributaria y cumplimiento de la obligación tributaria del impuesto a la renta e igv de las microempresas del distrito de Huancavelica-2018. [Tesis de Bachiller, Universidad Nacional de Huancavelica, Perú]. https://apirepositorio.unh.edu.pe/server/api/core/bitstreams/25b7110b-cc48-4260-8e3f-f4353ee43ccc/content

Dugllay Tenecela, W. E., & Torres Palacios, M. M. (2023). Análisis del impacto de la auditoría tributaria preventiva en MIPYMES, Cuenca-Ecuador: perspectivas y desafíos. MQRInvestigar, 7(3), 1057-1080. https://doi.org/10.56048/MQR20225.7.3.2023.1057-1080

Instituto Nacional de Estadísticas e Informática-INEI, (2021). Estadísticas del Bicentenario.https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1806/files/downloads/Libro.pdf

Merino, E. A. (2018). Planeamiento tributario y contingencias fiscales en las Mypes de servicios generales del distrito de San Miguel, año 2017. [Tesis de Bachiller, Universidad César Vallejo, Perú]. https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/33229/Merino_REA.pdf?sequence=4&isAllowed=y

Nuñez, M., & Salazar, E. M. (2020). Contingencias fiscales y auditoría tributaria preventiva en la Empresa AC & A CONSTRUCTORA EIRL, Chiclayo. [Tesis de Bachiller, Universidad César Vallejo, Perú]. https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/54933/Nu%c3%b1ez_JM-Salazar_FEM-SD.pdf?sequence=1&isAllowed=y

OCDE. (2021). Estadísticas tributarias en América Latina y el Caribe 2021. OCDE, 337. https://www.oecd-ilibrary.org/docserver/96ce5287-en-es.pdf?expires=1721604863&id=id&accname=guest&checksum=95884E4822497C627B06BBBAC6D33650

Quispe Erique, B., Prado, C. E. R., & Paiva, E. S. B. (2021). Planeamiento tributario para evitar contingencias tributarias. UCV Hacer, 10(1), 51-58. http://revistas.ucv.edu.pe/index.php/ucv-hacer/article/view/577

Sandoval, R., & Delgado, J. M. (2020). La recaudación tributaria municipal 2020. Ciencia Latina Revista Científica Multidisciplinar, 4(2), 720-737. https://doi.org/10.37811/cl_rcm.v4i2.109

Velezmoro, C. A., & Calvanapón, F. A. (2020). La auditoría tributaria preventiva y su efecto en el riesgo tributario en la empresa Protex SAC Trujillo año 2018. 3c Empresa: investigación y pensamiento crítico, 9(2), 107-131. . https://doi.org/10.17993/3cemp.2020.090242.107-131

Vidal, L. (2019). La auditoría como área clave para la detección de riesgos dentro de una organización. [Tesis de Bachiller, Universidad Autónoma de México , México]. https://repositorio.unam.mx/contenidos?c=4A1Xdk&d=false&q=*:*&i=1&v=0&t=search_0&as=0