![]()

https://revistaimpulso.org/

Volumen 4 | Número 7 Julio - diciembre 2024 | ISSN: 2959-9040 | ISNN-L: 2959-9040 | Pág. 63 – 76

![]()

Correlación entre el presupuesto por resultados y la gestión gerencial

Correlation between results-based budgeting and management

Correlação entre o orçamento baseado em resultados e a gestão

|

Aderlyn Mauro Aroni-Villavicencio https://orcid.org/0000-0001-6660-6716 Universidad Nacional de Huancavelica Huancavelica - Perú |

Víctor Marcelino López-Lino https://orcid.org/0000-0003-1638-4662 Universidad Nacional de Huancavelica Huancavelica - Perú |

|

|

Jaime Rodrigo Salazar-Espinoza https://orcid.org/0000-0001-9402-2638 Universidad Nacional de Huancavelica Huancavelica - Perú |

Abad Antonio Surichaqui-Mateo https://orcid.org/0000-0002-3242-396X Universidad Nacional José María Arguedas Apurimac - Perú |

|

|

Lilian Baños-Medina https://orcid.org/0000-0002-4922-3729 Universidad Peruana los Andes Huancayo - Perú |

|

http://doi.org/10.59659/impulso.v.4i7.35

Artículo recibido 14 de marzo de 2024 / Arbitrado 08 de abril de 2024 / Aceptado 26 de mayo 2024 / Publicado 20 de julio de 2024

RESUMEN

El objetivo de un Presupuesto por Resultados es mejorar la eficiencia y eficacia del gasto público, utilizando la información de desempeño para la toma de decisiones presupuestarias, es por ello que la investigación tuvo como objetivo determinar la relación entre el presupuesto por resultados y la gestión gerencial en la Municipalidad Distrital de Ascensión. La metodología utilizada fue de nivel descriptivo-correlacional y diseño no experimental-transversal, se empleó la técnica de la encuesta, cuyo cuestionario fue aplicado a los 55 trabajadores nombrados en la Municipalidad Distrital de Ascensión. Los resultados mostraron que la relación entre ambas variables se vincula positiva y significativamente, contando con una intensidad del 79,2% de acuerdo al coeficiente de Spearman, concluyendo que a medida que los presupuestos por resultados sean bien ejecutados, la gestión gerencial de la municipalidad distrital de Ascensión será más eficiente, direccionando los fondos hacia la solución de problemas que incidan el bienestar social.

Palabras clave: Presupuesto por resultados, Gestión gerencial, Gasto público, Toma de decisiones, Asignación y uso de los recursos.

ABSTRACT

The objective of a Budget for Results is to improve the efficiency and effectiveness of public spending, using performance information for budgetary decision-making, which is why the research was aimed at determining the relationship between the budget for results and managerial management in the District Municipality of Ascensión. The methodology used was descriptive-correlational and non-experimental-cross-sectional design, using the survey technique, whose questionnaire was applied to 55 workers appointed in the District Municipality of Ascensión. The results showed that the relationship between both variables is positively and significantly related, with an intensity of 79.2% according to Spearman's coefficient, concluding that as the results-based budgets are well executed, the management of the district municipality of Ascensión will be more efficient, directing funds towards the solution of problems that have an impact on social welfare.

Keywords: Budgeting for results, Management, Public expenditure, Decision-making, Allocation and use of resources.

RESUMO

O objetivo de um orçamento baseado em resultados é melhorar a eficiência e a eficácia dos gastos públicos, usando informações de desempenho para a tomada de decisões orçamentárias, razão pela qual a pesquisa teve como objetivo determinar a relação entre o orçamento baseado em resultados e a gestão no Município Distrital de Ascensión. A metodologia utilizada foi o desenho descritivo-correlacional e não-experimental-cross-sectional, utilizando a técnica de pesquisa, cujo questionário foi aplicado a 55 trabalhadores nomeados no Município Distrital de Ascensión. Os resultados mostraram que a relação entre as duas variáveis é positiva e significativa, com uma intensidade de 79,2% de acordo com o coeficiente de Spearman, concluindo que, à medida que os orçamentos baseados em resultados forem bem executados, a gestão da Prefeitura Distrital de Ascensión será mais eficiente, direcionando os fundos para a solução de problemas que afetam o bem-estar social.

Palavras-chave: Orçamento por resultados, Gestão, Gastos públicos, Tomada de decisões, Alocação e uso de recursos.

INTRODUCCIÓN

Actualmente los presupuestos públicos reflejan fielmente las prioridades económicas y sociales de un gobierno; su análisis, seguimiento y control por parte de la sociedad son fundamentales para garantizar el cumplimiento de los objetivos explícitos de una política económica, además es una herramienta de gestión muy importante para el desarrollo y mantenimiento del proceso de planificación estratégica y gestión financiera, siendo la expresión cuantitativa de una política o plan de gestión pública para la asignación de recursos financieros.

A través de un proceso político al servicio de los diferentes objetivos de la sociedad, el fondo público es una importante herramienta de gestión macroeconómica y de control financiero que procura alcanzar los objetivos económicos señalados por el Estado, y como parte de la tendencia de la Nueva Gestión Pública se propone una modificación significativa del presupuesto, centrando la atención en los resultados de la acción y gestión pública. Por esta razón, el presupuesto por resultados se considera una herramienta para mejorar la gestión de costes públicos, que permitirá una mejor articulación del plan con el presupuesto y la ejecución de acciones, direccionando el gasto público hacia resultados e impactos específicos.

De acuerdo a la filosofía del presupuesto por resultados se definen acciones y se asignan recursos (en el momento de la planificación) y al mismo tiempo, constituye el punto de referencia para medir el éxito de la gestión, considerando al ciudadano como cliente y a la población como sujeto de derechos, construyendo la oferta de servicios en función de la demanda de la población y no de la oferta en sí. El Gobierno, mediante la aprobación de la (Ley N° 28.927, Ley de Finanzas del Sector Público para el Ejercicio Fiscal, 2008), Capítulo IV, incorpora los elementos básicos para la introducción del presupuesto por resultados en el Perú, allanando así el camino para su implementación gradual en todo el país y en todos los niveles de gobierno.

Se puede decir que hoy en día los gobiernos locales no gestionan eficazmente los presupuestos basados en el desempeño debido a: 1. la falta de participación de la sociedad civil en el desarrollo de su comunidad; 2. la preponderancia del principio único de asignación institucional sin que exista una correspondencia real entre las demandas de los ciudadanos (resultados) y la oferta de bienes y servicios proporcionados por el Estado (algunos productos); 3. Asignación histórica mediante la cual las entidades financian sus acciones que se mantiene a lo largo de los años sin utilizar información concluyente sobre su efectividad; 4. Adquisiciones y contratos con vínculos débiles con servicios (productos) claves o prioritarios; 5. Unidades de negocio, proveedores de servicios, que no cuentan con insumos en estructuras y proporciones adecuadas para proveer los productos; 6. Población que no necesariamente asiste a centros de prestación de servicios.

En general esta situación estuvo vinculada a graves problemas de gestión que resultaron en una mala ejecución de los recursos asignados, incentivos perversos para gastar antes del final de cada período para no perder recursos, y compras no alineadas con servicios sino con cuestiones administrativas. Además, el Municipio del Distrito como organismo público del Estado, brinda diversos servicios para el bien de su comunidad en las áreas de aseo público, seguridad ciudadana, programas sociales y muchos otros que requieren eficiencia, eficacia y transparencia que sean capaces de utilizar correctamente los presupuestos asignados por las distintas fuentes de financiación.

Por todo lo antes expuesto fue importante abordar este tema y vincularlo a la gestión presupuestaria, especialmente al presupuesto basado en resultados para lograr objetivos comunes y el desarrollo de la comunidad, es por ello que se establece como objetivo principal determinar la relación entre presupuesto por resultados y gestión gerencial en la Municipalidad Distrital de Ascensión desagregando el análisis en cinco dimensiones en su haber: trabajo en equipo, liderazgo, gestión, servicio de la gestión y por último transformación de la gestión.

MÉTODO

El nivel del presente estudio es descriptivo-correlacional ya que se pretende caracterizar un hecho con el fin de establecer su estructura y comportamiento, determinando el grado de relación existente entre el presupuesto por resultados y la gestión gerencial en la Municipalidad Distrital de Ascensión.

|

|

M: Muestra Ox: Presupuesto por Resultados Oy: Gestión Gerencial r: Relación entre variables |

El diseño del estudio es de campo o no experimental de corte transversal, debido a que no requirió de la manipulación de ninguno de los factores analizados como: presupuesto por resultados, trabajo en equipo, gestión gerencial, liderazgo de la gestión gerencial, servicio de la gestión gerencial y transformación de la gestión gerencial. Asimismo, se analizó la información tal y como se desarrolló en la realidad, siendo recopilada en un único momento.

Para la presente investigación la población estuvo conformada por los 55 trabajadores nombrados de la Municipalidad Distrital de Ascensión. En este caso en particular no se realizó una selección muestral, ya que la situación era favorable para analizar a todas las unidades de investigación en su totalidad.

Variables en estudio

Ø Variable Nº 1. Presupuesto por resultados: Ella está constituida por la dimensión Programa presupuestal, la dimensión seguimiento en el marco del PpR y la dimensión evaluación en el marco del PpR.

Ø Variable Nº 2. Gestión Gerencial: Está conformada por la dimensión trabajo en equipo, dimensión liderazgo, dimensión servicio y dimensión transformación.

La técnica utilizada en la investigación fue la encuesta y el instrumento fue el cuestionario, además se hizo uso de la observación. Una vez concluido con el trabajo de campo y obtenida la información, se analizó a través del programa SPSS haciendo uso del cálculo de varios tipos de técnicas, que son: las pruebas estadísticas, distribución de frecuencia y la prueba de estadística del Coeficiente de correlación de Spearman.

RESULTADOS

Los resultados de investigación se obtuvieron de acuerdo a los variables y dimensiones del estudio, los cuales fueron procesados a través de estadística descriptiva e inferencial.

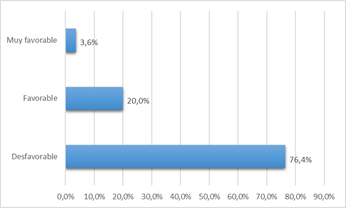

Gráfico 1. Evaluación del presupuesto por resultados

El 76,4% de los trabajadores del Municipio del Distrito de Ascensión tiene una percepción desfavorable sobre el presupuesto por resultados, mientras que el 20% tiene una percepción favorable sobre el procedimiento y el 3,6% tiene una percepción muy favorable sobre esta metodología.

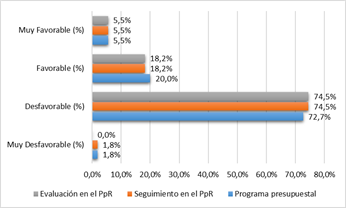

Gráfico 2. Evaluación de las dimensiones del presupuesto por resultados.

Programa presupuestal: El 1,8% considera que es muy desfavorable, lo que sugiere posibles áreas de mejora crítica. El 72,7% consideran que es desfavorable, lo que indica que existen preocupaciones o descontento significativo en una parte considerable de la población evaluada. El 20,0% consideran que es favorable, lo que sugiere que una parte significativa de los participantes considera que el programa está cumpliendo sus objetivos o generando resultados positivos. Y el 5,5% consideran que es muy favorable, lo que indica un alto nivel de satisfacción y apoyo hacia sus actividades y resultados.

Seguimiento en el marco del PpR: El 1,8% considera que es muy desfavorable, señalando posibles áreas críticas que requieren atención inmediata. El 74,5% consideran que es desfavorable, lo que indica un nivel significativo de insatisfacción o preocupación en relación con esta faceta del programa. El 18,2% consideran que es favorable, lo que sugiere que una parte significativa de los participantes considera que se están cumpliendo adecuadamente las tareas de seguimiento y control. Y el 5,5% consideran que es muy favorable, lo que indica un alto grado de satisfacción y respaldo hacia la forma en que se lleva a cabo este proceso.

Evaluación en el marco del PpR: El 74,5% consideran que es desfavorable, señalando posiblemente deficiencias o áreas que requieren mejoras significativas en el proceso de evaluación. El 18,2% consideran que es favorable, lo que sugiere que una parte significativa de los encuestados cree que la evaluación se está realizando de manera efectiva y útil. Y el 5,5% consideran que es muy favorable, indicando un alto nivel de satisfacción y respaldo hacia cómo se lleva a cabo este proceso.

Estos resultados reflejan las diversas perspectivas y opiniones de los participantes respecto al Programa Presupuestal, su Seguimiento y su Evaluación, señalando la importancia de considerar estas percepciones al evaluar la efectividad y la recepción de estas iniciativas dentro del Municipio.

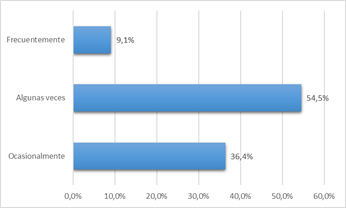

Gráfico 3. Evaluación del perfil del presupuesto por resultados

Los resultados del perfil de la percepción del presupuesto por resultados en la Municipalidad Distrital de Ascensión reflejaron que el 36,4% de los trabajadores opinan que ocasionalmente se cumplen los procedimientos, el 54,5% de los encuestados consideran que algunas veces se cumple y finalmente el 9,1% piensan que frecuentemente se cumple el Presupuesto por Resultados.

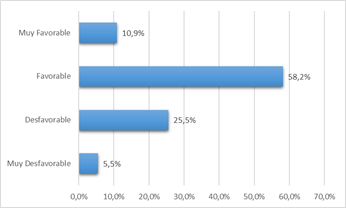

Gráfico 4. Evaluación de gestión gerencial

Los resultados mostraron que el 5,5% de los encuestados tienen una percepción muy desfavorable sobre la gestión gerencial, el 25,5% de trabajadores tienen una percepción negativa con respecto al tema, mientras que el 58,2% tienen una percepción favorable sobre este tipo de procedimiento y por último el 10,9% de las personas analizadas de trabajadores tienen una percepción muy favorable.

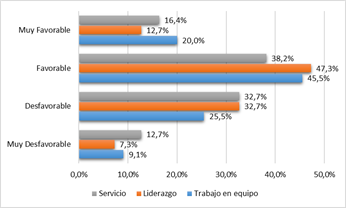

Gráfico 5. Resultados de las dimensiones de la Gestión gerencial.

Trabajo en equipo: El 9,1% considera que es muy desfavorable, el 25,5% consideran que es desfavorable, el 45,5% consideran que es favorable y el 20,0% consideran que es muy favorable.

Liderazgo: El 7,3% considera que es muy desfavorable, el 32,7% consideran que es desfavorable, el 47,3% consideran que es favorable y el 12,7% consideran que es muy favorable.

Servicio: El 12,7% considera que es muy desfavorable, el 32,7% consideran que es desfavorable, el 38,2% consideran que es favorable y el 16,4% consideran que es muy favorable.

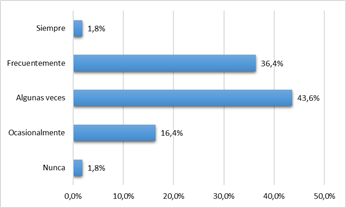

Grafico 6. Resultados del perfil de la evaluación de la Gestión gerencial.

En esta sección se muestra los resultados del perfil de la percepción de los trabajadores acera de la gestión gerencial en la Municipalidad Distrital de Ascensión; el 1,8% de trabajadores consideran que nunca se realiza, el 16,4% piensa que ocasionalmente se realiza, el 43,6% de los encuestados razonan que alguna veces se realiza, mientras que el 36,4% afirma que frecuentemente se realiza, y para culminar el 1,8% de los laborantes encuestados asevera que siempre se cumple la gestión gerencial.

Análisis inferencial

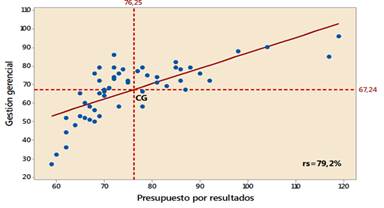

Distribución muestral de la puntuación del presupuesto por resultados

Se pudo observar que con respecto al Presupuesto por resultados la media apunta a que el 76,25% de los encuestados opinan desfavorablemente sobre el tema, con una desviación estándar de 13,228. Por otra parte, se muestra que la media está direccionada a que el 67,236% opina a favor de la Gestión Gerencial con una desviación estándar de 14,747.

Correlación entre presupuesto por resultados y gestión gerencial

Grafico 7. Correlación de Spearman

Se puede visualizar que la relación es positiva contando con una intensidad de la relación entre las variables gracias a la estadística de correlación por rangos rho de Spearman de un 79,2%, mostrando que a medida que se cumpla el presupuesto por resultados mejor es la gestión gerencial.

Relación categórica de las variables

Tabla 1. Resultados de la relación categórica del presupuesto por resultados y la gestión gerencial.

|

Gestión gerencial |

Muy Desfavorable |

Desfavorable |

Favorable |

Muy Favorable |

Total |

|||||

|

f |

% |

f |

% |

f |

% |

f |

% |

f |

% |

|

|

Muy Desfavorable |

- |

- |

3 |

5,5 |

- |

- |

- |

- |

3 |

5,5 |

|

Desfavorable |

- |

- |

14 |

25,5 |

- |

- |

- |

- |

14 |

25,5 |

|

Favorable |

- |

- |

24 |

43,6 |

8 |

14,5 |

- |

- |

32 |

58,2 |

|

Muy Favorable |

- |

- |

1 |

1,8 |

3 |

5,5 |

2 |

3,6 |

6 |

10,9 |

|

Total |

- |

- |

42 |

76,4 |

11 |

20,0 |

2 |

3,6 |

55 |

100 |

En la tabla 1 se observa que el 5.5% de los casos tiene la percepción de que el presupuesto por resultados es muy desfavorable y que la gestión de gestión es muy desfavorable, el 25.5% de los casos tiene la percepción de que un presupuesto por resultados es muy desfavorable y la gestión gerencial es desfavorable, el 43.6% de los casos tiene la percepción que el presupuesto por resultados es desfavorable y la gestión gerencial es favorable, el 1.8% de los casos tiene la percepción que el presupuesto por resultados es desfavorable y el desempeño de la gestión es muy favorable, el 14,5% de los casos tiene la percepción de que la gestión por competencias es favorable y la gestión gerencial es favorable, el 5,5% de los casos tiene la percepción de que el presupuesto por resultados es favorable y la gestión es muy favorable y finalmente el 3,6% de los casos tiene la percepción de que el presupuesto basado en resultados es muy favorable y la gestión gerencial es muy solidaria.

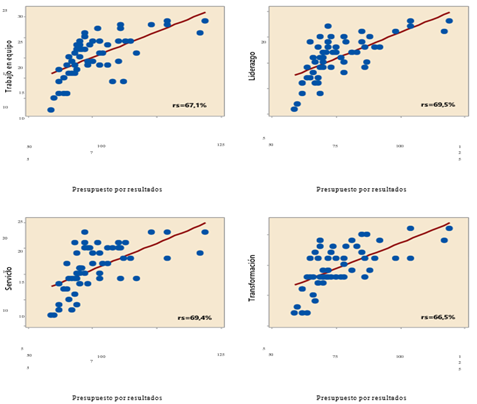

Grafico 8. Diagrama de dispersión para la relación entre las dimensiones

Prueba de la significancia de las hipótesis

Primera hipótesis específica

Ho: El presupuesto por resultados no se relaciona directamente con el trabajo en equipo como dimensión de la Gestión gerencial en la Municipalidad Distrital de Ascensión.

H1: El Presupuesto por resultados se relaciona directamente con el trabajo en equipo como dimensión de la Gestión gerencial en la Municipalidad Distrital de Ascensión.

El valor de la relación es rs=67,1% que al realizar los cálculos pertinentes se rechaza la hipótesis nula y se acepta la hipótesis alterna con un 95% de confianza.

Segunda hipótesis específica

Ho: El Presupuesto por resultados no se relaciona directamente con el liderazgo y gestión gerencial en la Municipalidad Distrital de Ascensión.

H1: El Presupuesto por resultados se relaciona directamente con el liderazgo y gestión gerencial en la Municipalidad Distrital de Ascensión.

De los resultados obtenidos se tiene que la relación es de rs=69,5% y de acuerdo a los cálculos para el contraste de hipótesis se rechaza la hipótesis nula y se acepta la hipótesis alterna con un 95% de confianza.

Tercera hipótesis específica

Ho: El Presupuesto por resultados no se relaciona directamente con el servicio como dimensión de la Gestión gerencial en la Municipalidad Distrital de Ascensión.

H1: El Presupuesto por resultados se relaciona directamente con el servicio como dimensión de la Gestión gerencial en la Municipalidad Distrital de Ascensión.

De acuerdo a los hallazgos del contraste se obtuvo que relación es rs=69,4% cuyos resultados apuntan a rechazar la hipótesis nula y aceptar la hipótesis alterna con un 95% de confianza.

Cuarta hipótesis específica

Ho: El Presupuesto por resultados no se relaciona directamente con la transformación como dimensión de la Gestión gerencial en la Municipalidad Distrital de Ascensión.

H1: El Presupuesto por resultados se relaciona directamente con la transformación como dimensión de la Gestión gerencial en la Municipalidad Distrital de Ascensión.

Por último, se tiene esta relación cuyo resultado arrojó un rs=66, 5% y aunado a los cálculos realizados se determinó que se rechaza la hipótesis nula y se acepta la hipótesis alterna con un 95% de confianza.

DISCUSIÓN

Según los resultados obtenidos la relación entre el presupuesto de resultados y la gestión empresarial, ambos se vinculan positiva y significativamente en la Municipalidad Distrital de Ascensión, teniendo en cuenta la tipificación de las variables, la intensidad de la relación de correlación de rango es de 79,2%.

Con base en el hallazgo obtenido se estimó la correlación poblacional, para lo cual se determinó el intervalo de confianza correspondiente al nivel del 95%, cuyos límites son [62,9%; 89,6%] situándose entre una correlación positiva moderada y una correlación positiva considerable.

Por otro lado, los resultados del poder predictivo muestran que la variable Presupuesto por resultados explica hasta el 62,7% de la variabilidad en el desempeño gerencial. De igual forma, los contrastes de hipótesis específicas muestran que el trabajo en equipo se relaciona con la presupuestación por resultados en un nivel de 67,1%, catalogado como moderadamente positivo.

Asimismo, la dimensión de liderazgo tiene un ratio de hasta el 69,5%, clasificado también como promedio positivo. En relación a la dimensión servicio se encontró una relación positiva del 69.4%, es decir que mantiene una relación media, y finalmente en la dimensión transformación la relación obtenida fue del 66.5%, clasificada como una relación media positiva. En cuanto al coeficiente de determinación se observó que sus valores varían entre el 44% y el 48%, lo que tiene una interpretación débilmente positiva.

Los resultados de la presente investigación comparados con Tamayo (2015), muestran que las políticas de presupuesto basado en resultados, son efectivas cuando se aplican racionalmente en realidades como Ecuador y Perú con culturas muy similares y su influencia en instituciones de gestión como el municipio. Distrito Ascensión para alcanzar metas institucionales.

Para Morales (2014) y Prieto (2012), los resultados muestran que la metodología del Presupuesto por Resultados tiene mucho que ver con la gestión y control del gasto en las instituciones, porque existen experiencias en muchos lugares del país.

Estudios como los realizados por Tanaka (2011) y Delgado (2013), llaman a reflexionar sobre la aplicación de esta metodología de estructuración presupuestaria en las instituciones públicas del país, que obviamente arrojará buenos resultados, así como en las municipalidades distritales de nuestra región.

Se puede afirmar que, si bien se ha evidenciado una relación positiva entre el presupuesto por resultados y la gestión gerencial en la Municipalidad, esta conexión se fortalece aún más cuando los procedimientos se cumplen de manera exhaustiva. Los resultados obtenidos también señalan la necesidad de explorar nuevas áreas de estudio, donde se analice la interacción de la presupuestación por resultados con otras variables de gestión.

CONCLUSIONES

Según la opinión de los trabajadores de la Municipalidad Distrital de Ascensión, el presupuesto por resultados mejora la gestión gerencial al relacionarse positivamente en el Municipio del Distrito. Las autoridades de la región deben hacer un uso óptimo del presupuesto por resultados porque se sustenta en una visión integrada de planificación y articulación de actores y acciones para lograr resultados positivos que signifiquen brindar mejores servicios y resolver problemas que aquejan a la población con la transparencia que amerita el uso de los recursos financieros.

Asimismo, la intensidad de la relación obtenida entre el trabajo en equipo y el Presupuesto de Resultados es directa, ya que el coeficiente de Spearman fue de 67.1%, clasificándose como promedio positivo, es decir, que a un mejor trabajo en equipo se propiciará el cumplimiento del presupuesto de resultados en las instituciones públicas de Ascensión.

Un punto no menos importante es que el 9,1% de los empleados municipales considera muy desfavorable el trabajo en equipo actual, el 25,5% lo considera desfavorable, el 45,5% lo considera favorable y el 20% lo considera muy favorable. El trabajo en equipo debe ser una acción que se realice de manera continua en la comunidad municipal, para alcanzar los objetivos institucionales, así como ofrecer servicios de calidad a la población y realizar la capacitación al personal administrativo en temas de gestión presupuestaria, también hay tomar en consideración que el personal necesita obtener los conocimientos y recibir adiestramientos en temas relacionados con la calidad del servicio.

Igualmente se determinó que los resultados presupuestarios se relacionan positiva y significativamente con el liderazgo en el Municipio del Distrito. La intensidad de la relación obtenida con el coeficiente de Spearman fue de 69.5%, el cual se clasifica como promedio positivo, también el coeficiente de determinación muestra que el 48% de la variabilidad en el liderazgo se explica por el presupuesto por resultados.

Con respecto a las opiniones de los encuestados se tiene que el 7,3% de los agentes municipales considera muy desfavorable la gestión de hoy en día, el 32,7% la considera desfavorable, el 47,3% la considera favorable y el 12,7% la considera muy desfavorable.

Se determinó que los resultados del presupuesto se relacionan positiva y significativamente con el servicio en la Municipalidad Distrital cuya intensidad de la relación obtenida con el coeficiente de Spearman fue de 69.4%, el cual se clasifica como medio positivo. El coeficiente de determinación muestra que el 48% de la variabilidad del servicio se explica por el presupuesto de resultados.

En el mismo orden y sentido los empleados manifiestan que el 12,7% de los agentes municipales considera el servicio muy deficiente, el 32,7% opina que tiene fallas, el 38,2% piensa que es bueno y el 16,4% afirma que es excelente.

Por las derivaciones anteriores, es importante que la Municipalidad Distrital de Ascensión muestre a la población los cambios que pueden tener en el ámbito de atención a la población, para tener un contacto más cercano con ellos y establecer juntos el desarrollo y progreso de la comunidad.

Para ultimar se pudo conocer que el presupuesto de resultados se relaciona positiva y significativamente con la transformación del Municipio del Distrito. La intensidad de la relación obtenida con el coeficiente de Spearman fue de 66.5%, el cual se clasifica como positivo. El coeficiente de determinación muestra que el 44% de la variabilidad de la transformación se explica por el presupuesto de resultados.

En el caso de los encuestados el 10,9% de los trabajadores del municipio considera muy desfavorable la transformación de la gestión gerencia actual, el 43,6% la considera desfavorable, el 41,8% la considera favorable y el 3,6% la considera muy favorable.

Es por ello que las autoridades del Municipio de Ascensión deben hacer un uso óptimo del presupuesto por resultados, porque se sustenta en una visión integrada de planificación y articulación de actores y acciones para lograr resultados positivos que signifiquen brindar mejores servicios y resolver problemas que aquejan a la población y establecer la transparencia en el uso de los recursos financieros.

Teniendo en cuenta que el Presupuesto por Resultados es una moderna herramienta de gestión que tiene como objetivo mejorar la eficiencia y eficacia en la asignación de recursos financieros según prioridades, se recomienda a las autoridades de la municipalidad distrital de Ascensión planificar actividades de manera eficiente, según métodos y formas que permitan un mejor gasto y mejora de los servicios.

REFERENCIAS

Congreso de la República del Perú. Ley N° 28.927, Ley de Finanzas del Sector Público para el Ejercicio Fiscal 2008. https://www2.congreso.gob.pe/Sicr/RelatAgenda/proapro.nsf/ProyectosAprobadosPortal/9ED3846BF05C46F2052573A30059EBB6/$FILE/1543PRESUPUESTOPUBLICO2008.pdf.

Delgado, I., (2013). Avances y perspectivas en la implementación del presupuesto por resultados en Perú. Tesis para obtener el grado de Magíster en Gestión Pública. Pontificia Universidad Católica del Perú. Lima.

Morales, M., (2014). Nueva Gestión Pública en Chile. Revista de Ciencia Política. Santiago, 34(2), 417–438.

Prieto, M., (2012). Influencia De La Gestión Del Presupuesto Por Resultados En La Calidad Del Gasto En Las Municipalidades Del Perú (2006-2010) “Caso: Lima, Junín Y Ancash”. Tesis de Doctorado, Universidad de San Martín de Porres, 22-47.

Tamayo, S., (2015). Diseño de una propuesta de gestión por resultados que no afecte al talento humano del Sector Público (Caso ENAMI EP). Programa de Maestría en Gerencia para el Desarrollo. Universidad Andina Simón Bolívar. Ecuador.

Tanaka, T., (2011). Influencia del presupuesto por resultados en la Gestión Financiera Presupuestal del Ministerio de Salud. Lima: Ipensa.