![]()

![]()

https://revistaimpulso.org/

Volumen 4 | Número 8 | Octubre 2024 – Número especial |

ISSN: 2959-9040 | ISNN-L: 2959-9040

| Pág. 14 - 28

Presupuesto por

resultados en el desempeño laboral del personal administrativo en Hospital

Lircay

Results-based budgeting

in the job performance of administrative staff at Lircay Hospital

Orçamento para resultados no desempenho do trabalho do pessoal

administrativo do Hospital Lircay

|

Abad Antonio Surichaqui-Mateo https://orcid.org/0000-0002-3242-396X Universidad Nacional José María Arguedas Apurimac, Perú. |

Jaime Rodrigo Salazar-Espinoza https://orcid.org/0000-0001-9402-2638 Universidad Nacional de Huancavelica Huancavelica, Perú |

|

Miriam Serezade Hancco-Gomez https://orcid.org/0000-0003-3913-2775

Universidad Nacional del Altiplano Puno, Perú |

Víctor Marcelino

López-Lino https://orcid.org/0000-0003-1638-4662 Universidad Nacional de Huancavelica Huancavelica, Perú |

|

Lizeth Karina Riveros-Terrazo https://orcid.org/0009-0006-7930-1819 Universidad del Pacífico Lima, Perú |

Maximiliano

Yaulilahua-Huacho https://orcid.org/0000-0002-7064-0375 Independiente Huancavelica, Perú. |

http://doi.org/10.59659/impulso.v.4i8.46

Artículo recibido 18 de mayo de 2024 / Arbitrado 30 de mayo de 2024 /

Aceptado 12 de septiembre 2024 / Publicado 20 de octubre de 2024

RESUMEN

El

presupuesto por resultados es una estrategia de gestión pública que vincula la

asignación de recursos a resultados medibles para mejorar el bienestar de la

población. Este estudio investiga la relación entre la asignación

presupuestaria y el desempeño laboral del personal administrativo del Hospital

Lircay en 2023. Se aplicó una metodología no experimental correlacional,

utilizando encuestas para recolectar datos de 95 empleados, de los cuales se

seleccionaron 76 como muestra. Se empleó el coeficiente de Spearman para

evaluar la correlación entre las dimensiones de la asignación presupuestaria y

el desempeño laboral. Los resultados mostraron una correlación positiva

significativa (rs=67,7%, p=0,000<0,05) entre el programa presupuestario y el

desempeño laboral. En conclusión, el estudio confirma que el presupuesto por

resultados está positivamente relacionado con el desempeño del personal administrativo

del Hospital Lircay en el año 2023.

Palabras clave: Desempeño laboral; evaluaciones

independientes; incentivos a la gestión, presupuesto por resultados; programas

presupuestales; seguimiento.

ABSTRACT

Results-based budgeting is a public management strategy that links

resource allocation to measurable results to improve the well-being of the

population. This study investigates the relationship between budget allocation

and the job performance of the administrative staff of Lircay Hospital in 2023.

A non-experimental correlational methodology was applied, using surveys to

collect data from 95 employees, of which 76 were selected as a sample.

Spearman's coefficient was used to assess the correlation between the

dimensions of budget allocation and job performance. The results showed a

significant positive correlation (rs=67.7%, p=0.000<0.05) between the budget

program and job performance. In conclusion, the study confirms that

results-based budgeting is positively related to the performance of the administrative

staff of Lircay Hospital in 2023.

Keywords:

Budget programs; monitoring; independent evaluations; job performance;

management incentives; results-based budgeting.

RESUMO

A

orçamentação baseada em resultados é uma estratégia de gestão pública que

vincula a alocação de recursos a resultados mensuráveis para melhorar o

bem-estar da população. Este estudo investiga a relação entre a dotação

orçamentária e o desempenho profissional do pessoal administrativo do Hospital

Lircay em 2023. Foi aplicada uma metodologia correlacional não experimental,

por meio de pesquisas para coletar dados de 95 funcionários, dos quais 76 foram

selecionados como amostra. O coeficiente de Spearman foi utilizado para avaliar

a correlação entre as dimensões de alocação orçamentária e desempenho no

trabalho. Os resultados mostraram uma correlação positiva significativa

(rs=67,7%, p=0,000<0,05) entre o programa orçamentário e o desempenho no

trabalho. Concluindo, o estudo confirma que o orçamento baseado em resultados está

positivamente relacionado com o desempenho do pessoal administrativo do

Hospital Lircay no ano de 2023.

Palavras chave: Avaliações independentes; desempenho

profissional; incentivos à gestão; monitoramento; orçamento por resultados;

programas orçamentários..

INTRODUCCIÓN

Un principio fundamental de la Nueva Gestión Pública es la

implementación de un enfoque de gestión que se centre en la consecución de

resultados. Este enfoque, conocido como Gestión por Resultados (MpR), enfatiza

la evaluación y el financiamiento de los resultados en lugar de centrarse

únicamente en los insumos. Cuando los países optan por adoptar esta estrategia,

su objetivo es medir los resultados y ganar legitimidad y aprobación pública.

Además, implica fomentar el compromiso de las diversas instituciones públicas y

sus respectivos empleados mediante el establecimiento de metas y la entrega de

incentivos y premios para aquellas instituciones que cumplan o superen sus

objetivos.

Actualmente, varias naciones desarrolladas han implementado exitosamente

sus estrategias de gestión de Presupuestos por Resultados competentes y

productivas, adaptadas a sus necesidades específicas, realidades

político-económicas y capacidades inherentes. La evidencia histórica revela un

cambio en los enfoques de la administración pública, con un enfoque en mejorar

un marco tradicional que enfatiza la eficiencia y un mejor control sobre la

utilización de los recursos del Estado. El objetivo de estas modificaciones es

lograr la eficacia para lograr los resultados deseados que, en última

instancia, mejoren la calidad de vida de la población en general. Al reconocer

las reformas presupuestarias correctas, estas naciones desarrolladas han

llegado a comprender que sus esfuerzos en la gestión presupuestaria no

producirán el impacto deseado si el proceso de asignación de recursos públicos

no se alinea con los resultados esperados.

En este sentido, Izquierdo, (2021), analizó los logros y desafíos en la

implementación del Presupuesto por Resultados (PpR) en Ecuador, enfocándose en

la optimización del uso de recursos públicos. Su estudio exploratorio y

descriptivo abarcó 141 entidades del gobierno central, revelando que, a pesar

del crecimiento del Presupuesto General del Estado, persisten prácticas

burocráticas que obstaculizan un enfoque orientado a resultados. Además, se

identificaron debilidades en la planificación y la falta de incentivos para una

gestión eficaz. Por otro lado, González, (2022), examinó la motivación y el

desempeño laboral del personal administrativo del Consejo de la Judicatura de

Esmeraldas. Sus hallazgos indican que, aunque los empleados muestran

entusiasmo, se sienten desmotivados por la falta de reconocimiento. Asimismo,

Rivera, (2019), investigó la comunicación interna en el

Hospital La Carlota, encontrando una relación positiva entre esta y el

desempeño laboral. Finalmente, Zans, (2017), estudió el clima organizacional en

la Facultad Regional Multidisciplinaria de Matagalpa, concluyendo que su mejora

podría impactar positivamente en el desempeño laboral.

A partir de estos hallazgos, se puede

observar que la gestión presupuestaria y el desempeño laboral están interrelacionados.

Pérez, (2021), realizó un estudio descriptivo correlacional y no experimental

para analizar el impacto de la gestión presupuestaria en la calidad del gasto

en la UGEL Cajamarca. Los resultados mostraron una influencia moderada de la

gestión por resultados en la calidad del gasto, con una incidencia del 50%. La

prueba exacta de Fisher no reveló diferencias significativas, lo que llevó a

aceptar la hipótesis nula. Además, se observó que el programa presupuestario

091 careció de ejecución en 2018 y asignación en 2019, resaltando la necesidad

de mejorar la comprensión de los objetivos. Por otro lado, Alvarez (2019)

examinó la relación entre la programación y ejecución del presupuesto por

resultados en una muestra de 50 trabajadores. Los resultados indicaron una

correlación alta y significativa entre ambas variables. Además, se halló una

relación significativa con la programación del compromiso anual y moderada con

el plan de adquisiciones, lo que enfatiza la importancia de una gestión

efectiva en la ejecución presupuestaria. Estos estudios destacan la

necesidad de mejorar la gestión presupuestaria y la ejecución del gasto público

para lograr resultados efectivos. La comprensión clara de los objetivos y una

programación adecuada son fundamentales para una ejecución presupuestaria

eficiente.

Por otra parte, Collas, (2019), examinaron la

relación entre el clima organizacional y el desempeño laboral en las Fiscalías

Penales del Ministerio Público de Huancayo. A través de un enfoque cuantitativo

y un diseño no experimental, los hallazgos revelaron una correlación positiva y

moderada entre ambas variables. Además, se identificó una asociación

significativa entre el entorno físico y el desempeño, así como entre el clima

social y la efectividad laboral, lo que respalda la validez de las hipótesis

planteadas. En contraste, Gutiérrez y Pando, (2018), se enfocaron en analizar

la relación entre el síndrome de burnout y el desempeño laboral en un grupo de

docentes. Los resultados indicaron una correlación débil entre estas variables.

A pesar de que una parte considerable del personal experimenta niveles bajos de

agotamiento emocional, se sugiere que el síndrome de burnout tiene un impacto

moderado en las actitudes y la efectividad laboral. Esto resalta la importancia

de abordar estos desafíos en el entorno educativo para mejorar el bienestar y

el rendimiento de los docentes. Ambos estudios subrayan la relevancia del clima

organizacional y el bienestar emocional en el desempeño laboral, sugiriendo que

la atención a estos aspectos es fundamental para optimizar la efectividad en

diferentes contextos laborales.

En relación con estos hallazgos, Borda,

(2018), evaluó la influencia del Presupuesto por Resultados (PpR) y del

presupuesto tradicional en la gestión de la Red de Salud Puno. Su análisis

reveló que el PpR no impactó significativamente la ejecución presupuestaria,

mientras que el presupuesto tradicional mostró una ejecución desfavorable. Se

aceptó la hipótesis que indica que el presupuesto tradicional es menos efectivo

que el PpR, que se alinea mejor con el Presupuesto Institucional de Apertura.

Además, se observó que la priorización y el seguimiento del gasto son bajos en

el presupuesto tradicional, en contraste con el PpR, que considera productos

bien definidos, afectando negativamente la gestión. Por otro lado, Paucar,

(2022), buscó correlacionar la gestión pública presupuestaria con las

decisiones estratégicas de gobierno. La investigación reveló una correlación

significativa entre ambas variables. Aunque la gestión presupuestaria se

considera regular y alineada con el plan estratégico, se identificaron áreas de

mejora en la identificación de problemas y evaluación de resultados. Esto

sugiere la necesidad de optimizar la comunicación y la transparencia

institucional.

Desde el año 2007 se introdujo en territorio peruano el concepto de

“presupuesto por resultados”. Este concepto representa un cambio significativo

en la gestión de los recursos públicos, con el objetivo de mejorar su calidad

mediante la redefinición de los métodos de asignación y las prácticas de

seguimiento. El objetivo final es mejorar la gestión del presupuesto público,

asegurando que la ejecución de los presupuestos sea efectiva y alineada con las

necesidades de la población (Vargas y Zavaleta, 2020).

Por consiguiente, el

objetivo de este trabajo es determinar la correlación entre la asignación

presupuestaria para el logro de resultados y el desempeño laboral del personal

administrativo del Hospital Lircay en el año 2023.

MÉTODO

La presente

investigación fue realizada bajo un enfoque cuantitativo, es de tipo

correlacional en la cual determina la relación del presupuesto por resultado y

el desempeño laboral. Además, fueron

empleados diferentes métodos investigativos dentro de los que destacan el

método inductivo que consiste en adquirir conocimientos al pasar de casos

específicos a principios generales, formulando proposiciones basadas en la

observación y análisis de hechos particulares. Por otro lado, el método

deductivo, en el cual se define como un razonamiento que va de lo general a lo

específico. Comienza con proposiciones amplias para derivar juicios o

conclusiones particulares. Asimismo, con el método descriptivo se evalúan

atributos específicos dentro de una población o contexto determinado, con el

objetivo de ofrecer una descripción detallada del comportamiento y las

condiciones de diversas variables. Finalmente, se utilizó método estadístico el

cual utiliza en varias etapas de la investigación, incluyendo la selección de

la población y la muestra, la recopilación de datos, el procesamiento de

información, la obtención de resultados y la prueba de hipótesis.

En la investigación se empleó un diseño No Experimental y transversal,

según el siguiente esquema:

Dónde:

M: Muestra de observación

Ox: Presupuesto por Resultados

Oy: Desempeño Laboral

r: Relación

entre Variables

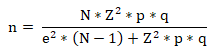

En cuanto a la población bajo investigación está compuesta por el total

de personal administrativo nombrado bajo el régimen laboral del D.L. N° 276,

Ley de Bases de la Carrera del Hospital Lircay y del personal CAS, que asciende a la

cantidad de 95 trabajadores administrativos. En este sentido se calculó una muestra de acuerdo con la siguiente formula:

Dónde:

N: Tamaño de la Población (95)

P: Proporción estimada (50% ó 0,5)

Q: 1

- P (50% ó 0,5)

Z: Valor de distribución normal estándar de

acuerdo al nivel de confianza (1,96)

e: Error de muestreo (precisión) (5%)

Considerando un nivel

de confianza del 95%

La muestra calculada

fue de 76 servidores públicos nombrados con el régimen laboral N° 276 y del

personal administrativo del régimen laboral CAS del Hospital Lircay. La cual

fue seleccionada a partir de un método probabilístico simple.

En relación a las

técnicas de recolección de datos fue empleado la encuesta lo que permitió

realizar intervenciones masivas, que mediante técnicas de muestreo adecuadas

hicieron posible obtener resultados extrapolables a la población. Además, el

instrumento utilizado fue el cuestionario. En la Tabla 1, se muestra la

operacionalización de las variables e indicadores.

Operacionalización de las

variables e indicadores

|

Variable |

Definición Conceptual |

Definición Operacional |

Dimensiones |

Indicadores |

|

Presupuesto

por Resultados |

Es una metodología que se aplica progresivamente al proceso

presupuestario y que integra la programación, formulación, aprobación,

ejecución seguimiento y evaluación del presupuesto, en una visión de logro de

productos, resultado y uso eficaz, eficiente y transparente de los recursos del

estado a favor de la población. Autor: Ley General del Sistema Nacional de presupuesto |

El Presupuesto por Resultados permite definir

resultados vinculados a cambios que permitan solucionar problemas que afectan

a la población y generar el compromiso para, presupuestar productos (bienes y

servicios) que inciden en el logro de los resultados. Autor: Ley General del Sistema Nacional de presupuesto |

Programa

Presupuestal Seguimiento Evaluación

Independiente Incentivo a la Gestión |

üDiseño de Programas üArticulación Territorial üPlanificación del presupuesto üRecopilación de Información üAnálisis de Información üIndicadores de Desempeño del resultado üIndicadores de la ejecución financiera üImplementación de la intervención pública üResultados üInformación para mayor asignación presupuestal üPlan de Incentivos üLogro de objetivos |

|

Desempeño

Laboral |

Es una variable de la cual se compone por

comportamientos que están bajo el control de los trabajadores que contribuyen

a los diferentes objetivos de la organización” en

la personalidad. Autor:

Ganini y Salessi (2016). |

Son las

diferentes acciones que se realizan para determinar el desenvolvimiento de

los trabajadores en las actividades y funciones que realizan en las

diferentes organizaciones, planteándose una serie de pasos de forma

sistemática |

Desempeño de Tareas Desempeño Contextual Conducta laboral contraproducente |

ü

Trabajo en

Equipo ü

Niveles de

Productividad ü

Participación

Activa ü

Medio de

Superación ü

Apoyo ü

Crecimiento

personal ü

Desempeño profesional ü

Deseo de

Superación ü

Normas de

trabajo ü

Conocimiento ü

Habilidades ü

Oferta

Laboral ü

Clima

laboral |

Para la elaboración de los cuadros

estadísticos, se tabularon los datos obtenidos durante la recopilación de

información. Se aplicó estadística descriptiva, construyendo tablas para cada

ítem y figuras que representaran las variables. Además, se

realizó un análisis inferencial utilizando el coeficiente de correlación Rho de

Spearman para determinar la relación entre las variables y por otra parte se aplicó

prueba de X^2 con un nivel de significación de p<0.05. Para llevar a cabo este

análisis, se utilizó el programa de análisis estadístico SPSS v. 26.

RESULTADOS

La mayoría de los encuestados (59,2%) perciben un nivel medio en la

variable presupuesto por resultados, seguido por un nivel alto (36%) y un nivel

bajo (3,9%). El valor de chi-cuadrado (X^2 = 52.855) y el p-valor (p =

3.331e-12) indican que estas diferencias en las frecuencias son

estadísticamente significativas para p<0.05. Estos resultados sugieren que

una gran parte de los participantes considera que el presupuesto asignado es

adecuado, lo que podría reflejar una gestión financiera eficiente. Sin embargo,

el bajo porcentaje de respuestas que indican un nivel bajo podría ser

indicativo de áreas que necesitan atención y mejora.

En cuanto al perfil de la variable presupuesto por resultados, la

opción "A veces" obtuvo la mayor frecuencia (37,5%), seguida por

"Casi siempre" (34,8%), "Casi nunca" (12,2%),

"Siempre" (14%) y "Nunca" (1,6%). Las diferencias en las

frecuencias son estadísticamente significativas (X^2 = 546.73, p = 2.2e-16).

Este patrón sugiere que muchos encuestados son conscientes de la importancia

del presupuesto en su desempeño, pero también podría indicar una falta de

consistencia en la aplicación de estos presupuestos en su trabajo diario, lo

que podría ser un área para el desarrollo de políticas más claras y efectivas.

Para la variable desempeño laboral, la mayoría de los encuestados

(73,7%) perciben un nivel medio, seguido por un nivel alto (25%) y un nivel

bajo (1,3%). Estas diferencias en las frecuencias son estadísticamente

significativas (X^2 = 93.118, p = 2.2e-16). Los resultados indican que la

mayoría de los trabajadores se sienten razonablemente satisfechos con su

desempeño, aunque el bajo porcentaje de respuestas que indican un desempeño

bajo puede ser un signo positivo de motivación y compromiso laboral. Sin

embargo, también sugiere que hay una oportunidad para elevar el rendimiento de

aquellos que se encuentran en niveles medios.

En cuanto al perfil de la variable desempeño laboral, la opción

"Casi siempre" obtuvo la mayor frecuencia (35,9%), seguida por

"A veces" (34,3%), "Casi nunca" (15,2%),

"Siempre" (11,2%) y "Nunca" (3,3%). Las diferencias en las

frecuencias son estadísticamente significativas (X^2 = 516.37, p = 2.2e-16).

Este perfil refleja una tendencia positiva hacia el compromiso y la

responsabilidad en el trabajo, aunque el hecho de que un porcentaje

significativo de encuestados se clasifique en las categorías "A

veces" y "Casi nunca" sugiere que hay margen para mejorar el

desempeño laboral a través de programas de capacitación y desarrollo

profesional.

Los resultados indican que la mayoría de los encuestados perciben un

nivel medio tanto en la variable presupuesto por resultados como en la variable

desempeño laboral. Las opciones más frecuentes en el perfil de ambas variables

fueron "A veces" y "Casi siempre". Estas diferencias en las

frecuencias observadas son estadísticamente significativas según los valores de

chi-cuadrado y los p-valores reportados. Esto resalta la importancia de

continuar monitoreando y ajustando las políticas de presupuesto y desempeño

para maximizar la eficiencia y efectividad en el entorno laboral.

Tabla 2

Perfil

de la variable del presupuesto por resultados y su relación con el desempeño

laboral

|

Niveles |

Frecuencia |

Porcentaje |

X^2 |

p |

|

Variable presupuesto por resultados |

||||

|

Bajo |

3 |

3,9a |

52.855 |

3.331e-12 |

|

Medio |

45 |

59,2b |

||

|

Alto |

28 |

36c |

||

|

Perfil para la variable

presupuesto por resultados |

||||

|

Nunca |

15 |

1,6a |

546.73 |

2.2e-16 |

|

Casi nunca |

111 |

12,2b |

||

|

A veces |

342 |

37,5c |

||

|

Casi siempre |

317 |

34,8c |

||

|

Siempre |

127 |

14b |

||

|

Resultados de la variable

desempeño laboral |

||||

|

Bajo |

1 |

1,3a |

93.118 |

2.2e-16 |

|

Medio |

56 |

73,7b |

||

|

Alto |

19 |

25c |

||

|

Perfil de la variable desempeño

laboral |

||||

|

Nunca |

33 |

3,3a |

516.37 |

2.2e-16 |

|

Casi nunca |

150 |

15,2b |

||

|

A veces |

339 |

34,3c |

||

|

Casi siempre |

355 |

35,9c |

||

|

Siempre |

111 |

11,2b |

||

Subíndices distintos

dentro de cada variable difieren para p<0.05.

Los resultados sobre las dimensiones del gasto público muestran que la

mayoría de los encuestados perciben un nivel medio en el programa presupuestal

(52,6%) y un alto nivel (44,7%), mientras que solo un 2,6% lo considera bajo.

En el seguimiento, el 59,2% reporta un nivel alto, lo que indica una buena

percepción de la supervisión de los recursos. La evaluación independiente

presenta un 56,6% en nivel medio y un 34,2% en alto, sugiriendo que la mayoría

de los encuestados confían en los mecanismos de evaluación. Por último, en el

incentivo a la gestión, el 60,5% considera que hay un alto incentivo, lo que

puede motivar una mejor gestión de los recursos. Las diferencias en las

frecuencias son estadísticamente significativas (p < 0.05), lo que sugiere

que las percepciones sobre el gasto público son relevantes y pueden influir en

el desempeño laboral.

En cuanto a las dimensiones del desempeño laboral, el 56,6% de los

encuestados percibe un desempeño de tareas en nivel medio, mientras que el

43,4% lo considera alto. Sin embargo, no hay respuestas en el nivel bajo, lo

que indica un consenso positivo sobre la realización de tareas. En el desempeño

contextual, el 59,2% se clasifica en alto, lo que refleja un buen ambiente

laboral. En la conducta laboral, el 56,6% se sitúa en nivel medio, pero un

18,4% reporta un bajo desempeño, lo que puede ser motivo de preocupación. Las

diferencias en las frecuencias son estadísticamente significativas en esta

dimensión (p < 0.05), lo que sugiere que la conducta laboral puede necesitar

atención para mejorar el desempeño general.

Los resultados reflejan una percepción mayoritariamente positiva sobre

las dimensiones del gasto público y del desempeño laboral. La alta frecuencia

de respuestas en niveles medio y alto sugiere que los encuestados tienen

confianza en la gestión pública y en su propio desempeño. Sin embargo, la

presencia de un pequeño porcentaje que reporta niveles bajos en algunas

dimensiones, especialmente en la conducta laboral, indica que hay áreas que

requieren atención y mejora. Esto podría implicar la necesidad de implementar

estrategias de capacitación y desarrollo profesional para elevar el desempeño

general. Además, se destaca la importancia de mantener mecanismos de evaluación

y seguimiento que fortalezcan la confianza en la gestión pública y fomenten un

ambiente laboral más productivo.

Tabla 3

Dimensiones del gasto público y del desempeño laboral

|

Niveles |

Frecuencia |

Porcentaje |

X^2 |

p |

|

Dimensiones del gasto público |

||||

|

Programa presupuestal |

||||

|

Bajo |

2 |

2,6 |

49.421 |

1.855e-11 |

|

Medio |

40 |

52,6 |

||

|

Alto |

34 |

44,7 |

||

|

Seguimiento |

||||

|

Bajo |

1 |

1,3a |

59.25 |

1.362e-13 |

|

Medio |

30 |

39,2b |

||

|

Alto |

45 |

59,2c |

||

|

Evaluación independiente |

||||

|

Bajo |

7 |

9,2 |

59.25 |

1.362e-13 |

|

Medio |

43 |

56,6 |

||

|

Alto |

26 |

34,2 |

||

|

Incentivo a la gestión |

||||

|

Bajo |

3 |

3,9a |

59.25 |

1.362e-13 |

|

Medio |

27 |

35,5b |

||

|

Alto |

46 |

60,5b |

||

|

Dimensiones del desempeño laboral |

||||

|

Desempeño de tareas |

||||

|

Bajo |

0 |

0 |

2.1316 |

0.1443 |

|

Medio |

43 |

56,6 |

||

|

Alto |

33 |

43,4 |

||

|

Desempeño contextual |

||||

|

Bajo |

0 |

0 |

4.4474 |

0.03496 |

|

Medio |

31 |

40,8a |

||

|

Alto |

45 |

59,2b |

||

|

Conducta laboral |

||||

|

Bajo |

14 |

18,4a |

28.461 |

6.605e-07 |

|

Medio |

43 |

56,6b |

||

|

Alto |

319 |

25,5a |

||

Subíndices distintos

dentro de cada dimensión difieren para p<0.05.

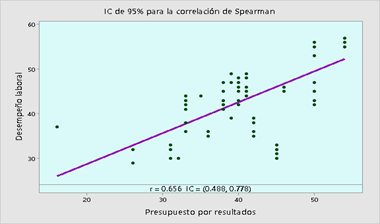

Durante la investigación realizada en el Hospital

Lircay en el año 2023 se encontró una correlación

significativa entre el presupuesto por resultados y el desempeño laboral del

personal administrativo. El valor de correlación (rs=0,656**) con un valor p< 0,000 indica una correlación media. Además, el estudio determinó las correlaciones entre

diferentes dimensiones de la variable presupuesto por resultados, incluidos los

programas presupuestarios, el seguimiento, las evaluaciones independientes y

los incentivos a la gestión, y la variable desempeño laboral. Cada valor de

correlación obtenido tiene su propia interpretación indicando el grado de

correlación.

Con base en los

hallazgos de este estudio, se puede concluir que existe una correlación entre

el presupuesto asignado por resultados y el desempeño laboral del personal

administrativo del Hospital

Lircay en el año 2023. Estos factores incluyen programas presupuestarios,

seguimiento, evaluaciones independientes e incentivos de gestión. Por lo tanto,

nuestra hipótesis general de que el presupuesto por resultados tiene un impacto

positivo en el desempeño laboral del personal administrativo del Hospital

Lircay en el 2023 es cierta, pues aquí establecemos que, en función a las

percepciones, que según los servidores públicos nombrados con el régimen

laboral N° 276 y del personal administrativo del régimen laboral CAS del Hospital Lircay,

expresan que si existe una adecuado manejo en el presupuesto por

resultados, se logrará una buen desempeño laboral en el Hospital

Lircay, Año 2023.

Figura 1

Grafica de dispersión para las variables presupuesto por resultados y el desempeño laboral

La Tabla 4 presenta los resultados de la

prueba de hipótesis específicas sobre la relación entre las dimensiones del

presupuesto por resultados y el desempeño laboral, utilizando el coeficiente de

correlación de Spearman (rs). Los hallazgos indican que todas las dimensiones

tienen una correlación positiva y significativa con el desempeño laboral: el

programa presupuestal muestra la correlación más fuerte (rs = 0,677, p <

0,001), seguido por la evaluación independiente (rs = 0,613, p < 0,001), el

seguimiento (rs = 0,599, p < 0,001) y los incentivos a la gestión (rs =

0,593, p < 0,001). Esto sugiere que una adecuada asignación de recursos,

junto con un seguimiento y evaluación efectivos, puede motivar a los empleados

a mejorar su desempeño. Aunque los incentivos son importantes, su correlación

más baja indica que no son el factor más determinante. En conjunto, estos

resultados respaldan la idea de que un presupuesto por resultados bien diseñado

puede contribuir significativamente a mejorar el desempeño laboral, aunque se

requieren más investigaciones para explorar relaciones causales y otros

factores influyentes.

Tabla 4

Valores de correlación para las dimensiones y el desempeño laboral

|

Dimesiones del presupuesto por resultados |

Estadísticas de la relación con el desempeño laboral |

||

|

rs |

n |

p |

|

|

Programa

presupuestal |

0,677** |

76 |

0,000 |

|

Seguimiento |

0,599** |

76 |

0,000 |

|

Evaluación

independiente |

0,613** |

76 |

0,000 |

|

Incentivos a la

gestión |

0,593** |

76 |

0,000 |

DISCUSIÓN

Con base en los hallazgos de este estudio, se

establece que existe una correlación entre el presupuesto asignado por

resultados y el desempeño laboral del personal administrativo del Hospital

Lircay en 2023. Los factores que

influyen en esta relación incluyen programas presupuestarios, seguimiento,

evaluaciones independientes e incentivos de gestión. Por lo tanto, el

presupuesto por resultados impacta positivamente en el desempeño laboral del

personal administrativo del hospital. Las percepciones de los servidores

públicos bajo el régimen laboral N° 276 y del personal administrativo del

régimen laboral CAS indican que un manejo adecuado del presupuesto por

resultados propicia un buen desempeño laboral en el Hospital Lircay durante el año 2023.

En tal sentido, se puede afirmar que existe una correlación positiva y significativa (p=0,000) entre los niveles del presupuesto por resultados y el

desempeño laboral del personal administrativo en el Hospital Lircay durante el año 2023. Esto se alinea con lo

planteado por Pérez, (2021), quien concluyó que la gestión del presupuesto por

resultados tuvo una influencia media en la calidad del gasto en la UGEL Cajamarca durante 2018-2019. Por otro lado, Alvarez, (2019), notificó resultados similares, en cuanto a una correlación alta y

significativa (p =0,000 < 0,05; r = 0,718), del presupuesto por resultado y su ejecución en la facultad de

Ingeniería Industrial y de Sistemas de la Universidad Nacional de Ingeniería. Los resultados encontrados en este trabajo corroboran lo anterior, lo que es una evidencia fehaciente de que el manejo efectivo del presupuesto permitirá alcanzar un alto nivel

de desempeño laboral en el Hospital Lircay en el año 2023.

De igual forma, la investigación reveló que existe una asociación

notable entre los niveles de los programas presupuestarios y el desempeño

laboral en el Hospital

Lircay en el año 2023. Este

hallazgo está en en línea con el estudio realizado por Collas, (2019), en el que se confirmó una relación

significativa entre el clima organizacional y el desempeño laboral en las

Fiscalías Penales del Ministerio Público de Huancayo en 2018. La prueba Rho de

Spearman arrojó una relación positiva y moderada con un coeficiente de

correlación de .682 (p=0.000). En este sentido,

los resultados encontrados en este trabajo coinciden con los autores citados. En consecuencia, se puede

afirmar que la implementación de un plan financiero bien estructurado, el Hospital

Lircay ha exhibido niveles

encomiables de eficiencia operativa a lo largo del año 2023.

Asimismo, existe una correlación positiva

entre el seguimiento y el desempeño laboral, esta correlación está

indicada por un valor de rs=0.599 ** con (p=0.000). Esta correlación se observa

entre los niveles de la dimensión seguimiento y la variable desempeño laboral

en el Hospital

Lircay en el año 2023. En esta dirección, Borda, (2018), establece la realización del análisis del manejo del presupuesto

tradicional con los presupuestos por resultados, lo cual no incide en la ejecución

presupuestal, una vez que la incidencia de la ejecución presupuestal

es desfavorable con respecto al presupuesto tradicional y es bastante favorable

con respecto a los presupuestos por resultados, por la simple razón de que los

presupuesto tradicionales en relación al devengado con el presupuesto

institucional de apertura (PIA) (Cotacallapa,

2022). Por lo tanto, podemos

afirmar con confianza que con el debido seguimiento y supervisión, el Hospital

Lircay ha demostrado un encomiable

desempeño en el año 2023.

Por otra parte, existió una correlación positiva y significativa entre la evaluación y el desempeño laboral del personal administrativo.

Fue evidente de la existencia de esta correlación en relación

a los niveles de evaluaciones independientes y la variable de desempeño

laboral. Estos resultados son comparables con los

obtenidos previamente por Paucar, (2022), el cual señala

que la correlación de la gestión

pública presupuestaria con las decisiones estratégicas de gobierno en la

Universidad Nacional de Huancavelica es media de 0.607 y significativa en

0,000. La gestión del presupuesto institucional se mantiene consistentemente

mediante la adhesión al plan estratégico y la gestión eficaz del proceso

presupuestario (Vásquez y Torres, 2023). La implementación de la gestión

presupuestaria abierta permite la participación ciudadana de manera coordinada,

fomentando la equidad en la asignación presupuestaria. Para garantizar la

regularidad y la transparencia en la gestión presupuestaria, es necesario

integrar la tecnología y establecer un portal de información para facilitar el

acceso, la difusión y la rendición de cuentas tanto a las partes interesadas

como al público en general. Al reflexionar sobre los hallazgos de la presente investigación investigación, se reconoce la validación de que el Hospital Lircay ha demostrado un desempeño encomiable en el

año 2023.

Por último, los incentivos a la gestión se

relacionan de manera positiva y significativa con el desempeño laboral del

personal administrativo, en lo que respecta a los niveles de la dimensión de

los incentivos a la gestión y la variable desempeño laboral. Al comparar estos

resultados con los de otros autores se observan criterios variables. En esta

dirección, Paucar, (2022), reconoce mediante su investigación que no existe

relación entre clima organizacional y desempeño laboral de trabajadores del

Hospital Provincial de Acobamba- Huancavelica en el año 2018, por presentar el

coeficiente de correlación de Tau b de Kendall de ,013 y un p valor de 0,923. Sin embargo,

Sánchez, (2020), demuestra que, si existe una relación muy directa entre el

clima organizacional y el desempeño laboral del personal administrativo de la

Universidad Nacional de Huancavelica, 2016 con un 95% de confianza, resultados con los cuales se coincide en este trabajo.

CONCLUSIONES

El estudio realizado en el Hospital Lircay durante el año 2023 reveló una correlación positiva significativa entre

el presupuesto por resultados y el desempeño laboral del personal

administrativo. En particular, se identificó que aspectos como el programa

presupuestal, el seguimiento, la evaluación independiente y los incentivos a la

gestión se relacionan de manera positiva con el rendimiento laboral. Estos

hallazgos indican que un enfoque de presupuesto por resultados, que contemple

una asignación adecuada de recursos, un monitoreo efectivo, una evaluación

objetiva y la implementación de incentivos pertinentes, puede ser clave para

mejorar el desempeño de los trabajadores en el sector público. No obstante, es

fundamental llevar a cabo investigaciones adicionales que permitan establecer

relaciones causales y examinar otros factores que puedan influir en el

desempeño laboral en este contexto.

Referencias

Alvarez, E. Y.

P. (2019). Programación y ejecución del presupuesto por resultado en la

Facultad de Ingeniería Industrial y de Sistemas de la Universidad Nacional de

Ingeniería Lima-2017 [Universidad Nacional José Faustino Sánchez Carrión]. In

Universidad Nacional José Faustino Sánchez Carrión. https://repositorio.unjfsc.edu.pe/handle/20.500.14067/3093

Borda, E. M. I. (2018). Evaluación del presupuesto

tradicional y presupuesto por resultados en la gestión de la red de salud Puno

año 2017 [Universidad Nacional de San Agustín]. https://alicia.concytec.gob.pe/vufind/Record/UNSA_d221c0e1e41a399dca43547109edc3ec/Details

Collas, F. R. O. (2019). Clima organizacional y

desempeño laboral en las fiscalías penales del Ministerio Público de Huancayo,

2018 [Universidad Peruana de Ciencias e Informática]. In Universidad Peruana de

Ciencias e Informática. http://repositorio.upci.edu.pe/handle/upci/26

Cotacallapa, F. P. (2022). Presupuesto por Resultados

con la Gestión Administrativa en la Policía Nacional del Perú - Puno. Rev. Gestión

y Finanzas, 1(1), 28–38. https://revistas.unap.edu.pe/journal/index.php/rigf/article/view/557

González, J. C. R. (2022). Motivación y su influencia

en el desempeño laboral de los colaboradores de la Universidad Privada Antenor

Orrego, Trujillo - 2022 [Universidad Privada Antenor Orrego]. https://repositorio.upao.edu.pe/bitstream/handle/20.500.12759/9951/REP_JULIO.GONZÁLES_MOTIVACION.Y.SU.INFLUENCIA.pdf?sequence=1&isAllowed=y

Gutiérrez, D. J. V., & Pando, J. L. U. (2018).

Síndrome de Burnout y desempeño laboral en docentes de una institución

educativa de nivel secundario de la ciudad de Cajamarca [Universidad Privada

Antonio Guillermo Urrelo]. https://www.lareferencia.info/vufind/Record/PE_50143e8c6bc934e923b5c5f54abadcea

Izquierdo, M. X. C. (2021). Logros y retos en la

implementación del presupuesto por resultados en Ecuador [Universidad de

Chile]. https://repositorio.uchile.cl/handle/2250/180548

Paucar, H. Y. R. (2022). Gestión pública

presupuestaria y decisiones estratégicas de gobierno en la Universidad Nacional

de Huancavelica, 2020 [Universidad Nacional de Huancavelica]. https://repositorio.unh.edu.pe/items/550f97c5-e7d5-4cf7-a5ba-ff0dd459c30e

Pérez, M. G. G. (2021). La gestión de presupuesto por

resultados y su incidencia en la calidad de gastos en la unidad de gestión

educativa local Cajamarca, 2018 - 2019 [Universidad Nacional de Cajamarca]. In

Universidad Nacional de Cajamarca. http://repositorio.unc.edu.pe/handle/20.500.14074/4279

Rivera, I. M. (2019). Comunicación interna y desempeño

laboral de los empleados del hospital la Carlota en Montemorelos [Universidad

de Montemorelos]. https://dspace.um.edu.mx/bitstream/handle/20.500.11972/1047/TesisIlianaRivera.pdf?sequence=3&isAllowed=y

Sánchez, A. M. S. (2020). Clima organizacional y el

desempeño laboral del personal administrativo de la Universidad Nacional De

Huancavelica - 2016 (p. 115). Universidad Nacional de Huancavelica. http://repositorio.unh.edu.pe/handle/UNH/3829

Vargas, J. A. M., & Zavaleta, W. E. C. (2020). La

gestión del presupuesto por resultados y la calidad del gasto en gobiernos

locales. Vis. Futuro, 24(2), 1–13. http://www.scielo.org.ar/scielo.php?pid=S1668-87082020000200002&script=sci_arttext

Vásquez, N. C. S., & Torres, P. E. C. (2023). La

gestión del presupuesto por resultados en la calidad del gasto público en el

sector salud. Dilemas Contemporáneos: Educación, Política y Valores, 2, 1–18. https://doi.org/10.46377/DILEMAS.V2I10.3512

Zans, A. J. C. (2017). Clima Organizacional y su

incidencia en el desempeño laboral de los trabajadores administrativos y

docentes de la Facultad Regional Multidisciplinaria de Matagalpa, UNAN –

Managua en el período 2016 [Universidad Nacional Autónoma de Nicaragua,

Managua]. https://repositorio.unan.edu.ni/id/eprint/4744/