![]()

Volumen

5 | Número 9 | Enero – Junio - 2025 | ISSN: 2959-9040 | ISNN-L: 2959-9040 |

Pág. 01 - 15

Control de pagos y su impacto en la rentabilidad de Horno's de Rumiñahui E.I.R.L. en Trujillo

Payment control and its

impact on the profitability of Horno's de Rumiñahui E.I.R.L. in Trujillo

Controle de pagamentos e seu

impacto na rentabilidade da

Horno's de Rumiñahui E.I.R.L. em

Trujillo

Víctor

Alfonso Ruiz Huamanchay1

0000-0001-0723-9353

ruizh@ucv.edu.pe

Guillermo

Arias Pereyra1

0000-0002-2450-7311

gariasp@ucv.edu.pe

Sandra Noemi Bazán Arribasplata2

0000-0001-5983-4876

sbazanar@ucvvirtual.edu.pe

Juan

Gerardo Flores Solis1

0000-0001-9834-567X

flores@ucvvirtual.edu.pe

Antonio

Rafael Rodríguez Abraham1

0000-0002-3956-9937

arodriguez@ucv.edu.pe

1Universidad Cesar

Vallejo Trujillo - Perú

2Universidad Cesar

Vallejo Chepen - Perú

http://doi.org/10.59659/impulso.v.5i9.64

Artículo recibido

12 de septiembre de 2024 / Arbitrado

30 de septiembre de 2024 / Aceptado 08 diciembre 2024 / Publicado 01 de enero de 2025

RESUMEN

El control de pagos y la rentabilidad son

cruciales para optimizar recursos, asegurar liquidez y mejorar la eficiencia

financiera empresarial. Esta investigación evalúa el impacto del control de

pagos en la rentabilidad de Horno's de Rumiñahui

E.I.R.L., utilizando un enfoque cuantitativo y un alcance descriptivo. La

comparación de los ratios ROA y ROE entre 2021 y 2022 muestra cambios

significativos. El ROA disminuyó de 9.93% a 8.60%, El ROE también cayó de

24.75% a 19.24%, pero subió a 26.79% y 22.40% con intereses. El análisis

adicional indica que el control de pagos impacta la rentabilidad: las compras

totales bajaron 13.30%, y las a crédito subieron 2.10%. La eficiencia en pagos disminuyó

3.02%, incrementando las cuentas por pagar un 35.58%, lo que impacta

negativamente la rentabilidad. El control de pagos y la rentabilidad son

esenciales para optimizar recursos, asegurar liquidez y mejorar la eficiencia

financiera empresarial.

Palabras

clave:

Control de pagos; Costos; Gestión financiera; Rentabilidad empresarial; Utilidades.

ABSTRACT

The payment control and profitability are crucial for optimizing resources, ensuring liquidity, and improving business financial efficiency. This research evaluates

the impact of payment control on the profitability of Horno's de

Rumiñahui E.I.R.L., using a quantitative approach and a descriptive scope. The comparison of ROA and ROE

ratios between 2021 and 2022 shows significant changes. ROA decreased from 9.93% to 8.60%, but increased

to 11.05% and 10.37% when considering late interest. ROE also fell from

24.75% to 19.24%, but rose to 26.79% and 22.40% with interest. Additional analysis indicates that payment control impacts profitability: total purchases dropped by 13.30%, while credit purchases increased by 2.10%. Payment efficiency decreased by 3.02%, increasing accounts payable by 35.58%, which negatively impacts profitability. Payment control and profitability

are essential for optimizing resources, ensuring liquidity, and improving business financial efficiency.

Keywords: Cost;

Financial management; Payment control; Profitability; Utilities.

RESUMO

O controle de pagamentos e a rentabilidade são cruciais para otimizar recursos,

garantir liquidez e melhorar a eficiência

financeira empresarial. Esta pesquisa avalia o impacto do controle de pagamentos na rentabilidade da Horno's de Rumiñahui E.I.R.L., utilizando uma abordagem quantitativa

e um escopo descritivo. A comparação dos

índices ROA e ROE entre 2021 e 2022 mostra mudanças significativas. O ROA diminuiu

de 9,93% para 8,60%, mas aumentou

para 11,05% e 10,37% ao considerar os juros moratórios. O ROE também caiu de 24,75% para 19,24%, mas subiu para 26,79% e 22,40% com

juros. A análise adicional indica que o controle de

pagamentos impacta a rentabilidade: as compras totais caíram 13,30%, enquanto as

compras a crédito aumentaram 2,10%. A eficiência nos pagamentos diminuiu

em 3,02%, aumentando as contas

a pagar em 35,58%, o que impacta negativamente a rentabilidade. O controle de pagamentos e a rentabilidade são essenciais para otimizar

recursos, garantir liquidez e melhorar a eficiência financeira

empresarial.

Palavras chave: Controle de

pagamentos; Custos; Gestão financeira; Rentabilidade empresarial;

Utilidades.

INTRODUCCIÓN

En el contexto actual, caracterizado por una

creciente complejidad en la gestión financiera y un entorno económico

competitivo, la investigación sobre el control de pagos y su impacto en la

rentabilidad se ha vuelto crucial. Las empresas, independientemente de su

tamaño, enfrentan desafíos significativos en la administración de sus

obligaciones financieras. Este estudio busca proporcionar un entendimiento

profundo de cómo un control de pagos efectivo puede mejorar la eficiencia

operativa y la sostenibilidad financiera. En particular, Horno's

de Rumiñahui E.I.R.L., como muchas otras organizaciones del sector

gastronómico, enfrenta la necesidad de optimizar sus procesos de pago para

asegurar un crecimiento sostenible y una rentabilidad sólida.

En este sentido, el control de pago es la

gestión y supervisión de las transacciones monetarias entre una empresa y sus

proveedores, así como la administración de los cobros a clientes. Este proceso

es esencial para asegurar la eficiencia y seguridad en las operaciones financieras,

minimizando el riesgo de errores y fraudes. Incluye actividades como la

planificación y conciliación de flujos monetarios, así como la implementación

de medidas de seguridad para proteger la información financiera. Un control

adecuado permite mantener la liquidez, optimizar recursos y facilitar el

crecimiento empresarial, asegurando que cada transacción se registre

correctamente desde la recepción de facturas hasta su liquidación (Pedrosa, 2020). Esta práctica no solo es crucial para la

estabilidad financiera, sino que también fortalece la transparencia y la

confianza con los socios comerciales.

Por otra parte, la rentabilidad es un

indicador financiero que mide la capacidad de una empresa para generar

beneficios en relación con sus ingresos, costos o inversiones. Se expresa

comúnmente como un porcentaje y se calcula dividiendo las ganancias netas entre

los ingresos totales o el capital invertido. Este concepto es crucial para

evaluar la eficiencia operativa de una organización y su potencial de

crecimiento. Una alta rentabilidad indica que la empresa está utilizando sus

recursos de manera efectiva para maximizar sus ganancias, lo que puede atraer a

inversores y facilitar la obtención de financiamiento (Morillo, 2001). Así, la rentabilidad no solo refleja el

éxito financiero, sino también la capacidad de la empresa para reinvertir y

expandirse en el mercado.

En relación con el interés de la comunidad

científica sobre el comportamiento de los pagos y la rentabilidad, en Europa, Nam y Uchida, (2019) examinaron aspectos relevantes en su

estudio sobre 21,765 empresas de 40 países, excluyendo Estados Unidos y

empresas inmobiliarias o financieras entre 2004 y 2014. Los autores destacan

que, durante la crisis financiera de 2008, las cuentas por pagar y su relación

con el desempeño económico mostraron aspectos positivos; el crédito comercial

con proveedores redujo la necesidad de préstamos bancarios. Sin embargo, también

advierten que las cuentas por pagar pueden resultar más costosas que otras

fuentes de financiamiento, afectando gravemente el capital de las empresas. Por

lo tanto, la efectividad del control sobre los pagos es crucial para gestionar

adecuadamente las políticas de pago a corto y largo plazo. Este contexto

subraya la importancia de una gestión estratégica en la prevención de problemas

financieros.

Por otro lado, Vega y Marrero-Delgado, (2021)

enfatiza la importancia del cumplimiento en las políticas de pago, lo que

permite a las organizaciones mantener un compromiso con los plazos acordados

con los proveedores. En este sentido, Arévalo-Castillo

y Neciosup-Sanguinette, (2017) señalan que muchas

empresas a nivel global enfrentan serias dificultades para realizar un

seguimiento efectivo de los pagos pendientes. Esto puede llevar a errores en

los pagos o a retrasos en cuentas morosas, generando pérdidas y déficit de caja

que impactan negativamente en la organización. La falta de conocimiento sobre

los procesos financieros puede resultar en una disminución mensual de recursos

económicos. Así, es vital que las organizaciones optimicen sus procesos de pago

a proveedores para evitar riesgos financieros que pueden conducir a situaciones

críticas, incluyendo la quiebra. La optimización de estos procesos es

fundamental para la sostenibilidad y continuidad del negocio.

De manera similar, en Perú, las micro y

pequeñas empresas (Mypes) Carazas-Allpacca, (2019) al igual que las

grandes corporaciones, enfrentan numerosas carencias. Muchas no prestan

suficiente atención a la gestión de pagos y carecen de procesos financieros

definidos. Esto provoca un funcionamiento deficiente, donde los pagos son

discrecionales y propensos a errores que no se rastrean adecuadamente. Como

resultado, se dificulta la conciliación bancaria eficiente y la presentación

precisa de estados financieros. Las empresas sin controles adecuados sobre sus

pasivos corren el riesgo de enfrentar problemas de liquidez debido a pagos

indebidos, lo que puede llevar a decisiones financieras poco acertadas. Este

contexto resalta la necesidad de un enfoque riguroso en la gestión financiera

para asegurar la estabilidad operativa.

A nivel local, se observan deficiencias

significativas en Horno's de Rumiñahui E.I.R.L., un

restaurante conocido por su oferta de pizzas. Un análisis detallado reveló

problemas en el control del área de pagos; aunque cuentan con una política de

selección de proveedores, esta no se está implementando correctamente. Las

facturas atrasadas y el incumplimiento en los plazos establecidos han llevado a

intereses moratorios que afectan directamente la rentabilidad del negocio. Ante

esta situación, se evidencia la urgencia de mejorar los procesos

administrativos y de control financiero para evitar repercusiones negativas en

la operación diaria del restaurante.

Con base en lo anterior, esta investigación

busca evaluar el impacto del control de pagos en la rentabilidad en Horno's de Rumiñahui E.I.R.L. Esta evaluación permitirá

identificar áreas de mejora y proponer estrategias que contribuyan al

desarrollo sostenible de la empresa.

La investigación se llevó a cabo utilizando

un enfoque cuantitativo y un alcance descriptivo, lo que permitió analizar de

manera sistemática las variables en estudio. Se empleó un diseño longitudinal

no experimental, que es particularmente adecuado para observar cambios y

tendencias a lo largo del tiempo. Esta metodología permitió la recolección de datos

de una muestra representativa durante un periodo de dos años, facilitando así

el análisis del comportamiento de las variables de interés. Al adoptar este

enfoque, se logró una comprensión más profunda de cómo las variables se

interrelacionan y evolucionan, proporcionando una base sólida para las

conclusiones del estudio.

Con relación a la población objeto de estudio

estuvo constituida por los estados de la situación

financiera y los estados de resultados de la empresa. En este sentido la

muestra de investigada fue de dos estados de situación financiera (2020 y 2021)

y dos estados de Resultados (2020 y 2021). El procedimiento de muestreo

empleado fue por conveniencia. Para lo cual se interactuó con el Jefe del área

de Administración y Jefe del área de contabilidad.

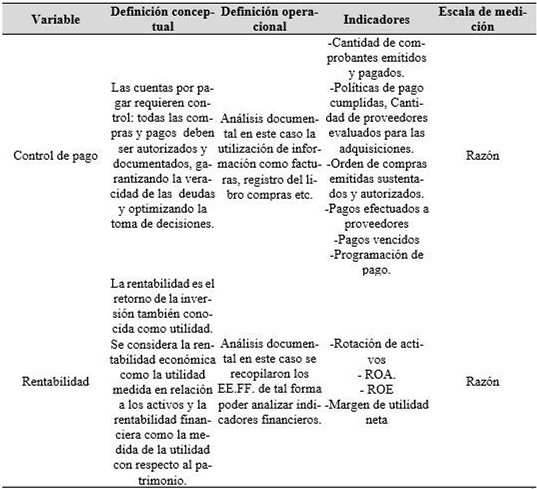

La tabla 1 presenta la operacionalización de

las variables clave en la investigación, estructurando de manera clara tanto

las definiciones conceptuales como las operacionales. La variable

"Control de pago" se define como la necesidad de autorizar y

documentar todas las compras y pagos, garantizando la veracidad de las deudas y

optimizando la toma de decisiones. Su definición operacional incluye el

análisis documental de facturas y registros de compras, con indicadores que

abarcan la cantidad de comprobantes emitidos y pagados, así como el

cumplimiento de políticas de pago. Por otro lado, la variable

"Rentabilidad" se refiere al retorno de la inversión,

diferenciando entre rentabilidad económica y financiera. Su definición operacional

implica el análisis de estados financieros para calcular indicadores como la

rotación de activos, ROA, ROE y margen de utilidad neta. Ambas variables se

miden utilizando una escala de razón, lo que permite un análisis cuantitativo

preciso.

Tabla 1.Operacionalización de

las variables

En cuanto a los criterios de inclusión

utilizados, el estudio se centró en el departamento de Administración y

Contabilidad de la empresa Horno´s de Rumiñahui

E.I.R.L., Revisión de dos periodos 2021 y 2022 del Estados de Situación Financiera

y dos periodos 2021 y 2022 del Estado de Resultado como también Libro de

registro de compras y proveedores. Además, como criterios de exclusión, se tuvo

en cuenta la no interacción con personal ajeno a las labores contables y

administrativas de la Empresa Horno's de Rumiñahui

E.I.R.L. El estado de Flujo de Efectivo y el estado de cambio del patrimonio

neto.

Por otro lado, se empleó la técnica de

análisis documental y la entrevista, lo que implicó examinar de manera

sistemática y exhaustiva una gran variedad de documentos de suma importancia

con el propósito de recopilar la información que sirva para el progreso de la

investigación y recopilar datos relevantes de las personas involucradas en la

investigación.

Durante la investigación se utilizó el análisis

estadístico descriptivo de los estados financieros, el registro de compras de

la empresa Hornos de Rumiñahui EIRL. Además, se realizó un análisis mediante el

uso de cálculos y ratios de rentabilidad, dentro de los periodos 2021 - 2022.

Los cálculos se hicieron mediante la utilización del Excel.

RESULTADOS

La empresa Horno's

de Rumiñahui E.I.R.L. mantiene un registro detallado de compras que incluye la

cantidad de comprobantes recibidos, el importe total de las adquisiciones

realizadas en los años 2021 y 2022, así como la información sobre sus

proveedores. Además, cuenta con procedimientos establecidos para el pago de sus

deudas, siguiendo políticas que permiten plazos de 15 a 30 días. También se ha

acordado una tasa de interés del 2.5% mensual con sus proveedores, lo que

equivale a un interés diario de aproximadamente 0.000823426. Para obtener

información más precisa sobre las cuentas por pagar y el control de compras, se

realizaron entrevistas al jefe de contabilidad y al gerente.

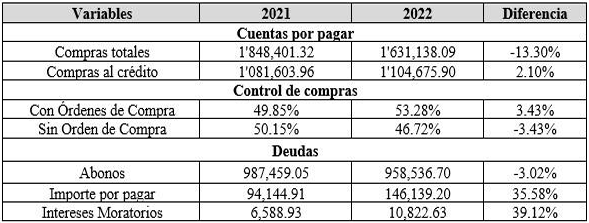

En cuanto a los comprobantes recibidos,

durante el año 2021 se registraron un total de 1,944, de los cuales 431 fueron

al crédito. En comparación, en 2022 se contabilizaron 1,663 comprobantes, con

514 al crédito. El total de compras (egresos) realizadas en 2021 fue de S/. 1'848,401.32,

mientras que en 2022 se redujo a S/. 1'631,138.09. Las compras al contado

también reflejan cambios significativos; en 2021 fueron S/. 766,797.36 y en

2022 cayeron a S/. 526,462.19. Por otro lado, las compras al crédito aumentaron

ligeramente en un 2.1%, pasando de S/. 1'081,603.96 en 2021 a S/. 1'104,675.90

en 2022.

Asimismo, los créditos obtenidos durante los

años analizados muestran que en 2021 el total fue de S/. 1'081,603.96 con un

abono correspondiente de S/. 987,459.05, dejando una cuenta por pagar de S/.

94,144.91. Para el año siguiente, el crédito alcanzó S/. 1'104,675.90 con un

abono total durante el año de S/. 958,536.70, resultando en un saldo pendiente

de S/. 146,139.20. Esto indica que el crédito de compras aumentó un 2.09%

respecto al año anterior; sin embargo, los abonos realizados disminuyeron en un

3.02%, lo que llevó a un incremento del 35.58% en las deudas pendientes.

Por otra parte, la empresa ha implementado

políticas internas para evaluar a sus proveedores según los requerimientos de

productos y servicios necesarios. Estas políticas incluyen una ficha que asigna

pesos ponderados a criterios específicos según la prioridad para satisfacer las

necesidades de materiales y servicios. Una vez definidos estos pesos

ponderados, se procede a calificar a los proveedores y sumar sus calificaciones

para seleccionar aquellos con mejor desempeño; los proveedores seleccionados

son notificados mediante una orden de compra o servicio.

En cuanto a la base de selección, se eligió

el 25% del registro de compras durante los doce meses para ambos periodos (2021

y 2022). Esto implica seleccionar tres meses: abril, agosto y diciembre. Al

aplicar este filtro en el registro de compras correspondiente a estos meses, se

determinó que en 2021 la empresa tuvo un total de 58 proveedores; del mismo

modo, en 2022 este número aumentó a 66 proveedores. Sin embargo, dos

proveedores no fueron observados durante el año 2022 pero siguen formando parte

del registro como seleccionados.

Además, se incorporó un nuevo proveedor en el

año 2022 que abastece productos avícolas como huevos y carne de pollo. Durante

el año fiscal anterior (2021), se recibieron un total de 1,944 comprobantes;

entre ellos, 969 contaban con orden de compra y 975 no la tenían. En contraste,

durante el año fiscal más reciente (2022), se emitieron un total de 1,663

comprobantes: 886 contaban con orden de compra y 777 no la tenían. Esto indica

una ligera mejora en la proporción de comprobantes con orden de compra. Finalmente,

según lo indicado por el gerente durante las entrevistas realizadas, la empresa

aplica una tasa de interés moratorio del 2.5% mensual y utiliza una fórmula

para calcular la tasa diaria cada vez que hay demora en los pagos: ((1+2.5%)(1/30))−1((1+2.5%)(1/30))−1.

Este coeficiente diario es generalmente aplicado a los días que se retrasan en

sus pagos; así se busca mitigar las consecuencias financieras derivadas por

morosidad en sus obligaciones comerciales y mantener relaciones saludables con

sus proveedores.

Se seleccionó el 25% del registro de compras

correspondiente a los 12 meses de los años 2021 y 2022. Esto implica que, de un

total de 12 meses, se eligieron 3, considerando un rango de 4 meses para la

selección. En concreto, se optó por los meses de abril, agosto y diciembre. A

partir de esta muestra, se aplicó un filtro en el registro de compras para

determinar la cantidad de proveedores con los que la empresa contaba. En 2021,

la empresa tuvo un total de 58 proveedores, de los cuales el 29% figuraron en

la base de datos seleccionada. Para el año 2022, el número de proveedores

ascendió a 66, con un 27% incluidos en la misma base.

Adicionalmente, se observó que durante el

periodo analizado, dos proveedores no fueron registrados en el año 2022. Estos

son CONSORCIO VILAR COMPANY E.I.R.L. y DELIVERY HERO PERU S.A.C., quienes,

según el gerente, aún forman parte de la base de datos como proveedores

seleccionados, aunque no fueron observados en los meses analizados. Por otro

lado, se identificó un nuevo proveedor en 2022: INVERSIONES Y SERVICIOS

AGRILIVE S.A.C., quien comenzó a abastecer a la empresa con productos avícolas

como huevo y carne de pollo.

En cuanto a la gestión de comprobantes,

durante el año 2021 se recibieron un total de 1944 comprobantes, de los cuales

969 contaron con orden de compra y 975 sin ella. Para el año siguiente, se

emitieron 1663 comprobantes; 886 contaron con orden de compra mientras que 777

no. Esto indica que en 2021, el 49.85% de los comprobantes tenían orden de

compra y el 50.15% no. En contraste, en 2022 estas cifras cambiaron a un 53.28%

con orden de compra y un 46.72% sin ella.

El gerente mencionó una tasa de interés

moratorio del 2.5% mensual y destacó que nunca se había excedido en sus pagos.

Para calcular la tasa diaria en caso de demoras, se utilizó la

fórmula ((1+0.025)(1/30)−1)((1+0.025)(1/30)−1).

Este interés moratorio aplica a las demoras en los pagos y generalmente se

utiliza un coeficiente aproximado de 0.000823426 para calcular los días

retrasados.

Durante el año 2021, se registraron un total

de 55 comprobantes que no fueron pagados a tiempo, lo que generó intereses

moratorios por un total de S/. 6,588.93. En contraste, en 2022 hubo un

incremento significativo con 126 comprobantes que incurrieron en intereses

moratorios por S/. 10,822.63. Este aumento resalta la importancia del control

efectivo sobre los pagos para evitar costos adicionales significativos en el

futuro.

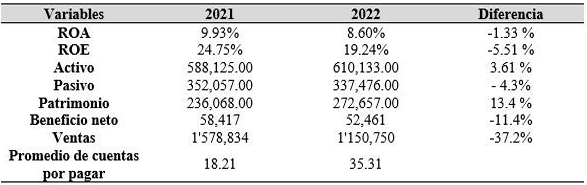

Los importes de las cuentas reflejadas en el

estado de situación financiera y el estado de resultados de Horno's

de Rumiñahui E.I.R.L. para los años 2021 y 2022 muestran variaciones

significativas. En 2021, la cuenta por pagar ascendió a S/. 93,501.00, mientras

que el total de activos fue de S/. 588,125.00, con ventas que alcanzaron S/. 1,578,834.00 y una utilidad neta de S/. 58,417.00. En

contraste, en 2022, la cuenta por pagar aumentó a S/. 182,931.00, el activo

total se elevó a S/. 610,133.00, las ventas disminuyeron a S/. 1,150,750.00 y la utilidad neta fue de S/. 52,461.00. Estos

datos son fundamentales para el cálculo de los ratios financieros.

Por otro lado, la rotación de cuentas por

pagar indica cómo Horno's de Rumiñahui E.I.R.L. ha

gestionado sus obligaciones en los dos años analizados. En 2021, la empresa

canceló sus deudas 19.77 veces al año, lo que implica un promedio de

aproximadamente 18 días para pagar a proveedores. Sin embargo, en 2022, esta

cifra disminuyó a 10.20 veces al año, resultando en un promedio de

aproximadamente 35.31 días para cumplir con sus obligaciones. Este cambio

sugiere que la empresa no cumplió con su política de pagos establecida entre 15

y 30 días, lo que podría afectar negativamente sus relaciones comerciales

futuras.

Además, se observó un aumento en la cuenta de

activos en 2022 de S/. 22,008.00, representando un incremento del 3.6%. Este crecimiento

se atribuye principalmente al aumento en mercadería y materia prima. En

contraste, la cuenta de pasivos experimentó una disminución de S/. 14,581.00

(4.3%), influenciada por la reducción en las obligaciones financieras. Por otro

lado, el patrimonio neto aumentó en S/. 36,589.00 (13.4%), lo que se debe a los

resultados acumulados positivos durante el periodo.

La utilidad neta también mostró cambios

significativos entre los dos años analizados. En 2021, representó el 9.93%, lo

que indica que por cada sol invertido en activos se generó una utilidad del

mismo porcentaje. En cambio, en 2022 esta cifra disminuyó al 8.60%, sugiriendo

una menor eficiencia en la generación de utilidades respecto a las inversiones

realizadas en activos durante ese año. Esto implica que la gestión podría estar

presentando deficiencias comparativas con respecto al año anterior.

Finalmente, al analizar el retorno sobre el

patrimonio (ROE), se observa que en 2021 por cada sol invertido se generó una

utilidad del 24.75%. Sin embargo, para el año siguiente este índice cayó a un

19.24%. Esta disminución refleja una reducción en la rentabilidad del

patrimonio y sugiere que Horno's de Rumiñahui

E.I.R.L. deberá implementar estrategias efectivas para mejorar su rendimiento

financiero y optimizar su gestión operativa a futuro.

La Tabla

2

evidencia una notable deficiencia en el control de pagos entre los años 2021 y

2022. Se observa que las compras totales disminuyeron en S/. 217,263.23, lo que

representa una caída del 13.30%. Sin embargo, las compras a crédito aumentaron

en S/. 23,071.94, equivalente a un incremento del 2.10%, lo que indica un

cambio en la estrategia de financiamiento a pesar de la reducción en las

compras generales. Además, el control sobre las órdenes de compra no fue

eficiente; en 2021, el 49.85% de las compras se realizaron con órdenes,

mientras que en 2022 esta cifra aumentó ligeramente al 53.28%, dejando un

porcentaje significativo sin orden de compra. Por último, los abonos a

proveedores cayeron un 3.02%, mientras que la deuda pendiente creció un 35.58%,

junto con un incremento del 39.12% en los intereses moratorios, lo que resalta

la necesidad de mejorar la gestión financiera de la empresa.

Tabla 2.Incidencia del

control de pago con la rentabilidad

La Tabla

3

muestra una disminución en el ROA de la empresa, que cayó un 1.33%, lo que

indica una dificultad para convertir sus inversiones en activos en beneficios

durante 2022. A pesar del aumento en el activo total, la empresa no logró

maximizar sus ganancias. Asimismo, el ROE experimentó una caída significativa

del 5.51%, lo que se traduce en menores ganancias para el propietario. En 2021,

la empresa generaba 0.24 céntimos de ganancia por cada sol invertido, mientras

que en 2022 esta cifra se redujo a 0.19 céntimos. Además, la empresa no cumplió

con su política de pagos de 15 a 30 días, demorando aproximadamente 35 días en

realizar sus pagos, lo que podría afectar negativamente sus relaciones con los

proveedores.

Tabla 3.Rentabilidad

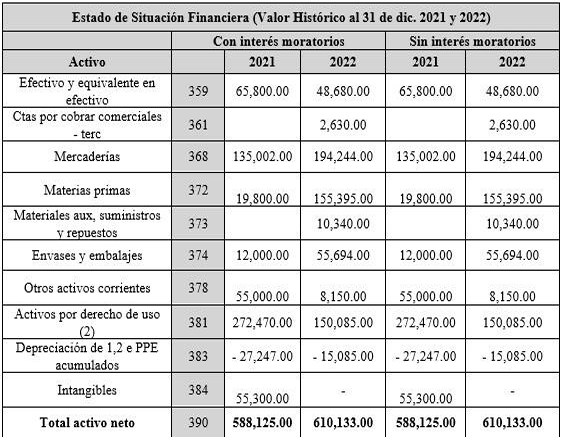

La Tabla

4

ilustra el impacto que habría tenido una gestión eficiente del control de pagos

en Horno's de Rumiñahui E.I.R.L. si el gerente, el

contador y el personal encargado hubieran optimizado sus procesos, se habría

logrado establecer relaciones más sólidas con los proveedores, lo que permitiría

negociar plazos de crédito más favorables y evitar el pago de intereses

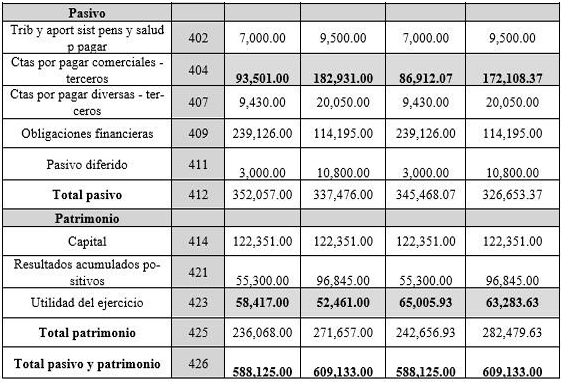

moratorios. En este contexto, las cuentas por pagar a terceros en 2021 y 2022

fueron de S/. 93,501.00 y S/. 182,931.00, respectivamente. Sin la carga de

intereses moratorios, estas cifras habrían sido significativamente menores,

alcanzando S/. 86,912.00 y S/. 172,108.00. Además, se evidencia un aumento en

el patrimonio sin intereses de este tipo, lo que sugiere que una mejor

administración financiera podría haber mejorado las utilidades acumuladas y la

salud financiera general de la empresa.

Tabla 4.Estado de Situación

Financiera comparativo con intereses moratorio y sin interés moratorio

La Tabla

5

revela el impacto significativo de los intereses moratorios en la cuenta de

gastos financieros de Horno's de Rumiñahui E.I.R.L.

Al proyectar un estado de resultados sin considerar estos intereses, se observa

que los gastos financieros habrían sido de S/. 43,470.00 en 2021 y S/.

47,537.37 en 2022. Esta reducción en los gastos financieros, al eliminar los

intereses moratorios, tendría un efecto positivo en el resultado del ejercicio,

incrementando la utilidad neta. En este sentido, la gestión eficiente de los

pagos podría haber permitido a la empresa mejorar su rentabilidad, reflejando

así la importancia de un control financiero adecuado para optimizar los

resultados económicos y fortalecer la salud financiera general de la

organización.

Tabla 5.Estado de Resultado

comparativo con intereses moratorio y sin interés moratrio

La comparación de los ratios ROA (Retorno

sobre los Activos) y ROE (retorno sobre el patrimonio) revela cambios

significativos en los resultados de Horno's de

Rumiñahui E.I.R.L. entre 2021 y 2022, tanto con intereses moratorios como sin

ellos. En el caso del ROA, antes de considerar los intereses moratorios, se

registró un 9.93% en 2021 y un 8.60% en 2022. Sin embargo, al incluir estos

intereses, los indicadores aumentaron a 11.05% y 10.37%, respectivamente, lo

que indica una mejora en la rentabilidad sobre los activos. Por otro lado, el

ROE también mostró resultados positivos: antes, fue del 24.75% en 2021 y del

19.24% en 2022; después, estos porcentajes incrementaron a 26.79% y 22.40%.

Esto sugiere que la empresa mejoró sus beneficios sobre el patrimonio en ambos

años analizados, reflejando una gestión más eficiente de sus recursos

financieros.

Por otro lado, se analizó toda la información

presentada mediante procedimientos comparativos para determinar que el control

de pagos tiene una incidencia significativa en la rentabilidad de Horno's de Rumiñahui E.I.R.L. durante el periodo 2021-2022.

A pesar de que las compras totales disminuyeron un 13.30%, las compras a

crédito aumentaron un 2.10%. Sin embargo, la eficiencia en los pagos se redujo

en un 3.02%, lo que provocó un incremento del 35.58% en las cuentas por pagar.

En cuanto al control de compras, se observó que solo el 29% y el 27% de los

proveedores fueron evaluados en 2021 y 2022, respectivamente, lo que indica que

la empresa no está aplicando adecuadamente sus políticas de selección.

Asimismo, las órdenes de compra realizadas

fueron del 49.85% y el 53.28% en los años mencionados, lo que evidencia la

falta de supervisión para mitigar estas deficiencias. Las cuentas por pagar

aumentaron significativamente un 35.58%, mientras que los intereses moratorios

crecieron gradualmente un 39.12% en 2022. Además, la empresa comenzó a

experimentar deficiencias en sus políticas de pago, aumentando su promedio de

días para pagar de 30 a aproximadamente 35 días.

Estos procesos de control de pagos han tenido

un impacto negativo en la rentabilidad, evidenciado por la disminución del ROA

del 9.93% en 2021 al 8.60% en 2022 (una reducción del 1.33%), así como del ROE

del 24.75% al 19.24%, lo que representa una disminución del 5.51%. También se

registró una caída en los ingresos por ventas y una reducción del beneficio

neto del 11.4% entre ambos años. En conclusión, el control de pagos incide significativamente

en la rentabilidad de la empresa; si se maneja eficientemente, puede mejorarla

positivamente; por el contrario, una baja eficiencia impactará negativamente su

rentabilidad.

DISCUSIÓN

La investigación actual sobre Horno's de Rumiñahui E.I.R.L. revela que las cuentas por

pagar incluyen un total de 1,944 comprobantes en 2021 y 1,663 en 2022, lo que

se traduce en una disminución del 13% en las compras totales. Este hallazgo es

consistente con estudios previos que destacan la importancia del control de

cuentas por pagar para mantener la rentabilidad (Parcco-Lloque

y Lavado-Vizcarra, 2023). Sin embargo, a pesar de la reducción en las compras

totales, las compras a crédito aumentaron un 2.09%, lo que sugiere un cambio

hacia el financiamiento a crédito.