![]()

Volumen 5 | Número 9 | Enero- junio 2025 | ISSN: 2959-9040 | ISNN-L: 2959-9040 | Pág. 124 - 137

Directiva del cuaderno digital y seguimiento del avance

de obras por contrata - Perú

Digital notebook directive and monitoring of the progress of contracted works - Peru

Diretiva de caderno

digital e monitoramento do andamento

das obras contratadas - Perú

Dennys Geovanni Calderón Paniagua1

0000-0002-6569-0634

dcalderonp@unjbg.edu.pe

José

Luis Chambilla Quispe1

000-0003-3023-5743

jchambillaq@unjbg.edu.pe

Alexander

Nicolás Vilcanqui Alarcón1

0000-0002-2103-9268

avilcanquia@unjbg.edu.pe

Grisely Rosalie Quispe Vilca1

0000-0003-0526-4366

gquispev@unjbg.edu.pe

Edidson Victor Fuentes Nina1

0000-0001-9547-3385

efuentesn@unjbg.edu.pe

1Universidad Nacional

Jorge Basadre Grohmann Tacna - Perú

http://doi.org/10.59659/impulso.v.5i9.81

Artículo recibido 02

de octubre de 2024 / Arbitrado

26 de octubre de 2024 / Aceptado 10

diciembre 2024 / Publicado 01

de enero de 2025

RESUMEN

La investigación tuvo como objetivo principal

determinar la relación entre la gestión del cuaderno de obra digital y el

monitoreo del progreso de proyectos bajo contrato en el ámbito peruano. Se optó

por un enfoque de investigación básica, con un diseño no experimental de tipo

transversal, utilizando técnicas de encuesta y un cuestionario como

instrumento. Los resultados revelaron que el cuaderno de obra digital se

implementa de manera regular en un 38.0%, lo que se correlaciona con un

seguimiento igualmente regular del avance de las obras. Se encontró una

significancia de 0.000 y un coeficiente de correlación de Spearman

de 0.832, indicando una relación directa, positiva y fuerte entre las variables

estudiadas. En consecuencia, se destaca la necesidad de mejorar la

implementación del cuaderno de obra digital para optimizar el monitoreo de

proyectos ejecutados bajo contratación.

Palabras

clave:

Directiva, cuaderno digital, seguimiento, obra pública, contrata.

ABSTRACT

The main

objective of the research was to

determine the relationship between the management

of the digital workbook and

the monitoring of the progress of projects under contract in the Peruvian area. A basic research approach was chosen,

with a non-experimental cross-sectional

design, using survey techniques and a questionnaire as an instrument. The results revealed that the digital workbook is implemented

regularly by 38.0%, which correlates with an equally

regular monitoring of the progress of the works. A significance of 0.000

and a Spearman correlation coefficient of 0.832 were found, indicating a direct, positive and strong relationship between the variables studied. Consequently, the need to improve

the implementation of the digital workbook is highlighted to optimize the

monitoring of projects executed under contract.

Keywords: Directive,

digital notebook, monitoring, public

works, contracts

RESUMO

O objetivo principal da pesquisa foi determinar a relação entre a gestão da carteira digital e o monitoramento do andamento dos projetos contratados na área

peruana. Optou-se por uma abordagem de pesquisa básica, com

desenho transversal não

experimental, utilizando técnicas de levantamento e questionário como instrumento. Os resultados revelaram que a caderneta digital

é implementada regularmente por 38,0%, o que se correlaciona com um acompanhamento

igualmente regular do andamento das obras. Foi encontrada significância de

0,000 e coeficiente de correlação de Spearman de 0,832, indicando relação

direta, positiva e forte

entre as variáveis estudadas.

Consequentemente, destaca-se a necessidade

de melhorar a implementação

da carteira de trabalho

digital para otimizar o acompanhamento

dos projetos executados sob contrato.

Palavras chave: Diretiva,

caderno digital, monitorização,

obras públicas, contratos.

INTRODUCCIÓN

Dentro del entorno internacional, la

industria dedicada a la construcción resulta ser una de más controvertidas,

debido a sus diversas actividades ilegales, una de las cuales es la vergonzosa

práctica de soborno relacionada con la corrupción entre países y empresas. Los

contratos de construcción pública están estandarizados en un 10% a nivel

mundial, con mayor impacto en Europa y Estados Unidos, como lo evidencian

aquellos casos de contrataciones internacionales con empresas como Odebrecht, casos que merman la económica y la transparencia

de países.

Otro incidente son las firmas de contratos

carentes de valor legal para ejecutar obras públicas con aquellos contratistas

que a la larga se evidenció habrían financiado partidos y campañas políticas,

lo que ha sido un claro caso de corrupción tanto en el poder ejecutivo como en

el legislativo de los países afectados (Maldonado

y Colón, 2020).

En consecuencia, la lucha en contra de actos de corrupción durante la ejecución

de contratos públicas del sector construcción denotan carecer falta de

transparencia, así como planificación y una gestión adecuada para controlar de

forma eficiente las obras públicas, desprotegiendo al estado, y no generando un

ambiente que promueva el progreso y su prosperidad económica (Fernández Blanco, 2017).

Bajo tales argumentos, los problemas que

suscitan en el caso del Perú son similares respecto a la gestión de dichas

obras, tal es así que se observa paralizaciones de procesos de contratación,

procesos de selección en cursos y falta de disposiciones legales para controlar

violaciones normativas, que a la larga generan sobrecostos en la ejecución de

obras, desequilibrio financiero, horas extras, entre otros aspectos que vulneran

el eficiente trabajo para solucionar los problemas públicos (Morón, 2020). Sin embargo, uno de los mayores problemas

de los contratos de obras públicas es la gestión cuestionable de las

infracciones (durante décadas antes de la crisis sanitaria, estas infracciones

provocaron deficiencias técnicas y amortizaciones financieras hasta que se

materializaron). La suspensión ha causado graves daños económicos al Estado

peruano, y se tiene un estimado que estas acciones acarrean una pérdida

económica aproximada de 10 mil millones de soles (Diario Oficial el Peruano,

2020).

Es en este contexto que la Directiva núm.

009-2020-OSCE/CD (Ministerio de Economía y Finanzas MEF, 2020), que establece

lineamientos para el uso de cuadernos de trabajo digitales orientados a la

buena gestión del trabajo, la flexibilidad y la transparencia para las

actividades relacionadas con el desempeño laboral, que se registra a través de

este y la información sobre el mismo puede almacenarse durante todo el proceso

sin cambios durante el trabajo, esta realización está de acuerdo con el n. 1

Fortalecimiento de la gestión de adquisiciones públicas 30225 (MEF, 2018), en

este sentido, la contabilidad, seguimiento y control de hechos relevantes se

puede lograr a través de diversas actividades de intervención. medidas y contribuir así a mejorar la eficiencia de la

gestión.

Además, este aspecto tuvo que implementarse

porque en muchos casos faltaban libros físicos de trabajo, faltaban firmas y

registros en la medida que la Contraloría General de la República CGR (2022)

superó el hito de control. Provincia de Piura El informe señala que la obra no

contaba con cuaderno de trabajo legalizado, todas las páginas carecen de firmas

y supervisión de los vecinos, y los asientos carecen de anotaciones, generando

un riesgo por falsificación de contenido, lo que se convertirá en un factor de

riesgo para la calidad del trabajo, supervisión. y

control, otro aspecto, la problemática que la realidad en ciertas regiones del

país del Perú es cada vez mayor, como muestra la CGR (2021) que, si bien el

citado marco legal impone la obligación de utilizar las mencionadas

herramientas digitales, por ejemplo, en el trabajo En la región de Ancas, queda

claro que la entidad no La implementación del cuaderno anterior no está

protegida. Surgen problemas en relación con la puntualidad y transparencia de

la información y los factores relacionados con la ejecución y finalización de

los trabajos contractuales.

Esta situación no es nueva para la región de

Tacna, ya que la CGR también ha mostrado problemas similares en relación con

los libros de trabajo físicos, por lo que la introducción de un libro de

trabajo digital reducirá los riesgos que puedan surgir en la gestión laboral,

especialmente en la implementación de estos modelos de contrato, porque cuando

los riesgos se materialicen, causarán daños económicos a la empresa, reduciendo

así el presupuesto estatal necesario para seguir abordando los problemas

sociales de la sociedad. Por ejemplo, la Contraloría General de la República

(2023) Tacna encontró una libreta de trabajo desactualizada que incide en la

inconsistencia. registro inmediato y oportuno de

información fáctica durante el desempeño del trabajo.

Lo anterior apunta a la necesidad de crear

más información relacionada con la adecuada implementación de los cuadernos

digitales, especialmente en el caso de trabajos por contrato, de modo que la

información pueda ser verificada cuando sea necesario y así facilitar una mejor

gestión, supervisión y orientación. El control técnico del trabajo puede evitar

retrasos y pérdidas económicas para el país en el largo plazo, en este caso

este estudio tiene sentido y sus resultados apuntan a comprender la gestión de

las libretas de trabajo digitales así como de los trabajadores subcontratados,

si la narrativa a nivel internacional ha desaparecido, ahora es el momento de

proponer mejoras regulatorias y/o de gestión que hagan más eficiente su uso y

contribuyan a reducir graves problemas de corrupción que podrían haberse

evitado.

Aunado a ello, la investigación consideró los

siguientes antecedentes internacionales, Castro

et al. (2022),

evidenció que las principales deficiencias que se encuentran en la ejecución de

proyectos conllevan a modificaciones técnicas, así como el incremento a

consecuencia de ampliaciones y retrasos en la planificación del control de

obras. De igual forma, concordante con Gómez

(2021),

quien evidenció que es necesario la generación de mecanismo que permitan dotar

de proceso con mayor gado de eficiencia y

optimización de tiempos para mejorar la gestión de proyectos y cumplir con el

plazo de las contrataciones, de otra parte, Garrido

(2019)

precisa que resultad fundamental contar para una adecuada gestión de proyectos

contar con profesionalmente capacitados y recursos tecnológicos oportunos,

reduciendo de esta forma los riesgos en su culminación.

Por otra parte, en relación a los

antecedentes nacionales, se tiene que Palacios

(2023),

evidenció que el cuaderno de obra digital demuestra tener relación con respecto

al control administrativo de la ejecución de obras públicas, así como Alcalá et al. (2021) quien resalta que la mejora en las

funcionabilidades de insertar tecnologías de información en el cuaderno de obra

digital permite realizar un mejor control y seguimiento de la ejecución de

obras públicas. De similar forma, con lo precisado por Quicaño

(2017),

quien encontró que la virtualización de la información es un proceso pertinente

para que se optimice el control y seguimiento de las obras públicas.

Seguidamente, es de mencionar que en

concordancia con lo expuesto la justificación de este estudio se encuentra

vinculado con la Directiva N° 009-2020-OSCE/CD mediante el cual se brinda los

lineamientos para la implementación y utilización del cuaderno de obra digital

en la ejecución de obras públicas, específicamente por contrata (MEF, 2020), de

igual forma, la justificación teórica esta vinculado

con la implementación de tecnologías de la información para la generación de un

sistema digital mediante el cual sea factible realizar el seguimiento de la

ejecución de obras públicas, así como el aspecto metodológico que justifica

este estudio se encuentra asociado a la oportunidad para generar dos

instrumentos con alta calidad científica, que permita conocer aspectos de

mejora en la utilización del cuaderno de obra digital en la ejecución física de

proyectos de inversión, de esta manera aportar a la mejora de procesos en la

gestión de la construcción (Solís,

2004).

Para abordar la problemática previamente

analizada, se plantea la siguiente cuestión de investigación: ¿Cuál es la

correlación entre la implementación del cuaderno de obra digital y la

supervisión del progreso de las obras por contrato en Perú? Asimismo, con el

fin de abordar esta interrogante, se ha formulado como objetivo evaluar la

relación entre la utilización del cuaderno de obra digital y la supervisión del

avance de proyectos por contrato en el contexto peruano. Además, se han

considerado las dimensiones de habilitación y creación, registro de

información, accesibilidad y funcionalidad para establecer su vinculación con

el seguimiento del progreso de obras por contrato.

Finalmente, precisar respecto a los aspectos

teóricos de la variable cuaderno de obra digital, concordante con lo expuesto

por el MEF (2020) se define como una herramienta informativa que es

desarrollada con la finalidad de reemplazar el cuaderno de obra físico y

digitalizar la información para un mejor registro del mismo, aunado a ello el

mismo autor precisó la oportunidad de trabajar dicha variable considerando las

siguiente tres dimensiones: a) Habilitación y creación de usuarios, b) Registro

de información y c) Accesibilidad y funcionabilidad.

Por su parte, en relación a los aspectos

teóricos de la variable seguimiento de avance de obras por contrata, se tiene

que Lares (1992) define a las obras

como actividades vinculadas con procesos constructivos, complementando esta

idea, Fuentes et al. (2015) sostiene que las

obras por contrata, conllevan un proceso administrativo, técnico y legal, bajo

los cuales con un determinado presupuesto se procede a ejecutar físicamente un

proyecto de inversión, aunado a esto, el MEF (2018) considera emplear las

siguientes tres dimensiones para realizar el presente estudio: a) Inicio de

obra, b) Ejecución de la obra y c) Entrega de la obra.

MÉTODO

La presente investigación se clasifica como

de tipo básica, cuyo propósito principal, según Moreno

(2018),

es incrementar el conocimiento sobre las variables de estudio. Se adoptó un

enfoque cuantitativo, lo que permitió la recolección y análisis de datos

numéricos mediante una escala de valoración (Gallardo,

2021),

con el objetivo de cuantificar la opinión de los participantes.

El nivel de estudio fue descriptivo-correlacional, según lo planteado por Robles y Rojas (2015). En el nivel descriptivo, se buscó analizar

el comportamiento de las variables en la población de estudio, mientras que en

el nivel correlacional se examinaron las relaciones

entre las variables mediante la contrastación de

hipótesis.

La investigación se diseñó con un corte

transversal y un diseño no experimental, ya que no se realizó manipulación de

las variables (Hernández et al., 2014). Además, se basó en

un enfoque hipotético-deductivo, fundamentado en la comprobación de hipótesis

previamente formuladas, siguiendo el marco conceptual propuesto por Popper

(2018).

La población estuvo compuesta por 563

profesionales debidamente colegiados en el Consejo Departamental de Tacna,

según los registros disponibles hasta fines de 2023. A partir de esta

población, se calculó una muestra representativa utilizando la fórmula para

poblaciones finitas, con un nivel de confianza del 95%, obteniendo un total de

229 participantes. Se utilizó un muestreo no probabilístico por conveniencia

debido a las características específicas de los sujetos de estudio.

En cuanto a la recolección de datos, se

empleó la técnica de encuesta, la cual, según Hernández

y Mendoza (2018),

facilita la organización de preguntas en función de indicadores y dimensiones,

lo que garantiza claridad y accesibilidad para los encuestados. El instrumento

utilizado fue un cuestionario, diseñado en dos versiones: una para cada

variable del estudio. Carrasco (2009) destaca que los

cuestionarios son herramientas prácticas y eficaces para la recopilación de

información en campo, lo que fundamentó su elección en este caso.

Ambos cuestionarios fueron sometidos a una

prueba de validez de contenido, que contó con la aprobación de tres expertos en

el área, asegurando la pertinencia y relevancia de los ítems. Además, se aplicó

una prueba de confiabilidad utilizando el coeficiente alfa de Cronbach, obteniendo resultados de 0,910 para la primera

variable (interpretado como "excelente") y 0,895 para la segunda

variable (considerado "bueno") según los criterios de George y Mallery (2003). Solo tras superar

ambas pruebas, se procedió a aplicar los cuestionarios al total de la muestra.

Esta metodología permitió garantizar la

validez y confiabilidad de los datos, contribuyendo a la solidez de los

resultados y las conclusiones del estudio.

RESULTADOS

En relación a los resultados considerados en

la investigación, es preciso indicar que estos se han establecido considerando

dos aspectos fundamentales, en una primera instancia los

resultados descriptivos y seguido de ello, los resultados inferenciales.

Para iniciar en relación al objetivo general

que buscó establecer la relación entre la directiva para uso del cuaderno de

obra digital en el seguimiento del avance de obras por contrata, se tiene la

siguiente tabla cruzada:

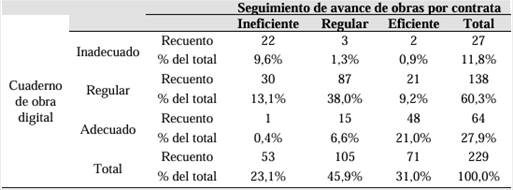

Tabla 1.Resultados

descriptivos entre el cuaderno de obra digital respecto y el seguimiento del

avance de obras por contrata

La tabla evidencia que en un 38,0% los

encuestados consideran que la implementación del cuaderno de obra digital se efectúa

de forma regular, en consecuencia, el seguimiento del avance de obras por

contrata es regular. Por otra parte, 21,0% considera que la implementación del

cuaderno de obra digital es realizada de forma adecuada, en consecuencia, el

seguimiento del avance de obras por contrata es eficiente. Finalmente, el 13,1%

de los encuestados considera que la implementación del cuaderno de obra es

regular, sin embargo, perciben que el seguimiento del avance de obras por

contrata es ineficiente.

Aunado a ello, se tiene respecto al cuaderno

de obra digital que el 60,3% considera que su implementación es regular,

seguido de un 27,9% que considera que su implementación es adecuada y

únicamente el 11,8% considera que su implementación es inadecuada. Asimismo, en relación al seguimiento de

avance de obras por contrata, se tiene que su seguimiento en un 45,9% consideran que es regular, un 31,0% considera que el

seguimiento es eficiente y el 23,1% consideran que es ineficiente. De igual

forma, en relación al primer objetivo especifica que buscó establecer la

relación entre la habilitación y creación en el seguimiento del avance de obras

por contrata, se tiene la siguiente tabla cruzada:

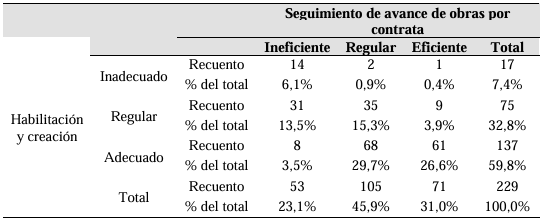

Tabla 2.Resultados

descriptivos entre el habilitación y creación respecto a la ejecución de obras

La tabla evidencia que el 29,7% de los

encuestados considera que la habilitación y creación de usuario para la gestión

del cuaderno de obra digital se viene efectuando de forma adecuada, en

consecuencia, el seguimiento de avance de obras por contrata es de forma

regular. Seguido de un 26,6% que considera que la habilitación y creación de

usuarios es efectuada de forma adecuada, en consecuencia, se tiene que el

seguimiento de avance de obras por contrata es realizado de forma eficiente.

Por su parte, 15,3% considera que la habilitación y creación de usuarios es

realizado de manera regular en consecuencia el seguimiento de avance de obras

por contrata es realizado de forma regular.

Asimismo, se observa que la habilitación y

creación de usuarios de forma independiente es considerada como adecuada en un

59,8%, asimismo el 32,8% considera que es regular y únicamente el 7,4%

considera que es inadecuada su implementación. Por otra parte, en relación al

segundo objetivo específico que buscó establecer la relación entre el registro

de información y el seguimiento del avance de obras por contrata, se tiene la

siguiente tabla cruzada:

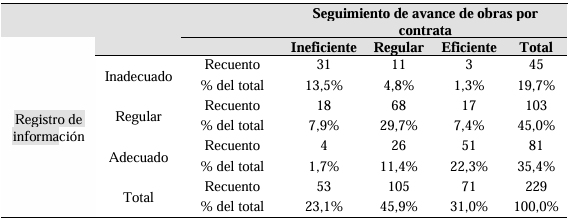

Tabla 3.Resultados

descriptivos entre el registro de información respecto a la ejecución de obras

La tabla evidencia que el 29,7% considera que

se efectúa un regular registro de información, en consecuencia, se tiene un

regular seguimiento de avance de obras por contrata. Por su parte el 22,3% se

tiene un adecuado registro de información, en consecuencia, el seguimiento de

avance de obras por contrata es eficiente. Finalmente, el 13,5% considera que

se tiene un registro de información inadecuado, en consecuencia, se genera un

ineficiente seguimiento de avance de obras por contrata.

Asimismo, se observa el registro de

información se efectúa de manera regular en un 45,0%, por su parte, el 35,4%

considera que dicho registro es adecuado y finalmente el 19,7% considera que el

registro es inadecuado. Por otro lado, en relación al tercer objetivo

específico que buscó establecer la relación entre la accesibilidad y

funcionabilidad con respecto al seguimiento del avance de obras por contrata,

se tiene la siguiente tabla cruzada:

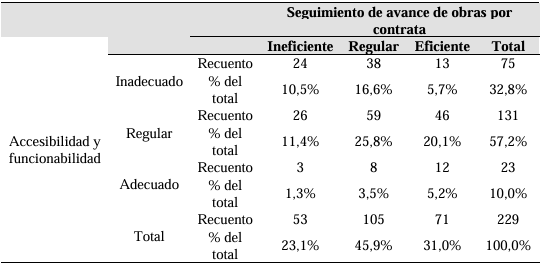

Tabla 4.Resultados

descriptivos entre la accesibilidad y funcionabilidad respecto a la ejecución

de obras

La tabla evidencia que el 25,8% considera que

la accesibilidad y funcionabilidad del cuaderno de obra digital es regular, en

consecuencia, el seguimiento de avance de obras por contrata es regular. Por su

parte, el 20,1% considera que es regular la accesibilidad y funcionabilidad, en

consecuencia, el seguimiento del avance de obras por contrata es eficiente,

finalmente, el 16,6% considera que la accesibilidad y funcionabilidad es

inadecuado, en consecuencia, el seguimiento del avance es regular.

Asimismo, se observa que la accesibilidad y

funcionabilidad desde la perspectiva de los encuestados consideran que es

regular en un 57,2%, asimismo, el 32,8% considera que es inadecuado y

finalmente el 10,0% consideran que adecuado.

Finalmente, en relación a los resultados inferenciales, en una primera

instancia se obtuvo los valores de la prueba de normalidad mediante el método

de Kolmogorov Smirnov,

debido a que se tiene una muestra de estudio superior a los 50 sujetos de

estudio, encontrando para la primera variable un valor de 0,002, y para la

segunda variable un valor de 0,009, considerando que ambos valores no superan

el 5% del margen de error corresponde aplicar la prueba estadística de Rho de Spearman para el proceso de contrastación

de hipótesis, cuyo resumen se observa en la siguiente tabla:

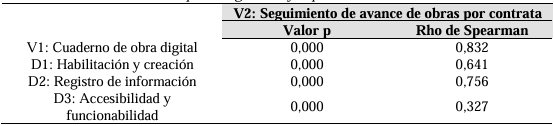

Tabla 5.Contrastación de

hipótesis general y especificas

Dicha tabla, evidencia que entre la

implementación del cuaderno de obra digital y el seguimiento de avance de obras

por contrata existe relación una relación positiva alta esto debido a obtener

un valor p de 0,000 con un Rho de Spearman de 0,832;

por su parte, la habilitación y creación se relaciona positivamente moderada

con respecto al seguimiento del avance de dichas obras, esto debido a obtener

un valor p de 0,000 y un Rho de Spearman de 0,641; de

igual manera, respecto al registro de información se tiene una relación

positiva alta con respecto al seguimiento de obras por contrata, debido a

obtener un valor p de 0,000 con un Rho de Spearman de

0,756; y finalmente, respecto a la accesibilidad y funcionalidad se tiene una

relación positiva baja respecto al seguimiento de avance de obras por contrata.

DISCUSIÓN

Los resultados obtenidos demuestran que el

cuaderno de obra digital tiene una relación directa, positiva y alta con

respecto a su utilidad para el seguimiento de avance de obras por contrata,

esto debido a que se obtuvo un valor p de 0,000 y un Rho de Spearman

de 0,832. En ese contexto es pertinente efectuar las mejoras del caso respecto

al registro de información, habilitación y creación, así como accesibilidad y

funcionabilidad, con la finalidad de aumentar la eficiencia de su utilización

para tener un respaldo solido sobre el seguimiento de avance de obras por

contrata.

Lo encontrado es vinculante a las precisiones

encontradas por Quicaño

(2017),

que demostró que el cuaderno de obra digital resulta ser eficiente para el

optimizar las actividades de control y de seguimiento durante la ejecución de

obras públicas, así como Palacios (2023), considera que

existe relación entre el cuaderno de obra digital respecto al control

administrativo de las obras, ya que su uso permite insertar herramientas tecnológicas

para sistematizar la información.

De igual forma con lo precisado por Alcalá et al. (2021), quien denotó que el cuaderno de obra

digital constituye una herramienta fundamental para los profesionales

encargados de la dirección y supervisión de las obras, ya que les permite tener

un orden respecto a los registros de información para el seguimiento de las

inversiones. Aunado a ello, se tiene a Patazca (2021), quien evidenció

que en la medida que se pueda insertar procesos de digitalización en las

contrataciones estatales, esto conllevará a un proceso con mayor grado de

transparencia, legitimidad y control.

Por su lado, la investigación teóricamente es

concordante con el procedimiento administrativo establecido en la Directiva N°

009-2020-OSCE/CD correspondiente a los lineamientos para el uso del cuaderno

digital, en especial, debido a que las mejoras planteadas abordan

estructuralmente dicha normativa y no generan un marco normativo distinto sino

una mejora del proceso (MEF, 2020).

En ese contexto, se denota que la relevancia

de este estudio es evidenciar aquellos aspectos del procedimiento que se sigue

para trabajar empleando el cuaderno de obra digital, sobre los cuales se

tendría que generar un proceso de mejora continua con la intención que a la

larga cumpla con mayor grado de eficiencia la finalidad pública de su creación,

respecto a las limitaciones, es preciso indicar que no se generó limitaciones

considerando los aspectos metodológicos sobre los cuales se elaboró este

estudio.

CONCLUSIONES

La investigación evidenció que el cuaderno de

obra digital se relaciona de manera directa, positiva y alta con respecto al

seguimiento del avance de obras por contrata, asimismo, se observó que el 38,0%

considera que se viene implementando de forma regular el cuaderno de obra

digital y como consecuencia a ello, el seguimiento del avance de obras es

regular, esto denota que dicha herramienta resulta ser pertinente para efectuar

un adecuado control de las actividades que se vienen ejecutando en las obras

públicas, específicamente bajo la modalidad de contrata.

De otra parte, respecto a la habilitación y

creación se relaciona de manera directa, positiva y moderada con relación al

seguimiento de obras por contrata, asimismo se encontró que el 29,7% considera

que la habilitación y creación se viene efectuando de forma adecuada, así como

el seguimiento se realiza de manera regular. En dicho contexto, resulta

pertinente efectuar mejoras al procedimiento de habilitación y creación para

dotar de mayor facilidad a los usuarios de dicho sistema.

Asimismo, respecto al registro de información

se relaciona de manera directa, positiva y moderada con respecto al seguimiento

de obras por contrata, asimismo se encontró que el 29,7% de los encuestados

considera que el registro de información ese efectúa de forma regular, en

consecuencia, el seguimiento es regular. Esta situación permite evidenciar que

resulta necesario mejorar la funcionabilidad para el registro de información,

de tal manera, que dicho sistema pueda almacenar la información necesaria y

pertinente sobre las actividades que se desarrollan durante la ejecución de las

obras por contrata.

Finalmente, respecto a la accesibilidad y

funcionabilidad se relaciona de manera directiva, positiva y baja con relación

al seguimiento de obras por contrata, asimismo, se encontró que el 25,8%

considera que la accesibilidad y funcionabilidad es regular, en consecuencia,

se tiene un seguimiento regular. En este sentido, si bien la relación es baja, aún así efectuar mejoras sobre la accesibilidad y

funcionabilidad resultado pertinente para mejorar la situación problemática

abordada en la investigación concordante con las positivas de simplificación

administrativa y gobierno electrónico.

REFERENCIAS

BIBLIOGRAFICAS

Alcalá, R., Lozada, D., Vargas, A., Bernard,

W., y Zarate, E. (2021). Propuesta de nuevas funcionabilidades del Cuaderno de

Obras Digital (CODI) para la mejora del control y seguimiento en la ejecución

de las obras públicas de saneamiento en el ámbito urbano Tesis de maestría.

Repositorio Institucional Universidad Peruana de Ciencias Aplicadas.

https://upc.aws.openrepository.com/bitstream/handle/10757/655247/AlcalaE_R.pdf?sequence=3&isAllowed=y

Carrasco, S. (2009). Metodología de la

investigación científica: Aplicaciones en educación y otras ciencias sociales.

Primera edición por editorial San Marcos.

https://www.academia.edu/26909781/Metodologia_de_La_Investigacion_Cientifica_Carrasco_Diaz_1_

Castro, F., Castro, E., Osorio, J., y Merizalde, J. (2022). Causas de retraso en la construcción

de proyectos de agua potable y alcantarillado en Ecuador. Gaceta Técnica,

23(1), 3-19. https://doi.org/10.51372/gacetatecnica231.2

Contraloría General de la República del Perú

(2021). Informe de hito de control n.° 018-2021-OCI/2911-SCC, Proyecto:

Reconstrucción de CA San Martín, CA Tacna, CA. Lima, CA Lima, CA Grau, CA

Unión, CA 28 de julio, CA Independencia, CA San Martín, CA Bolognesi, distrito

de Huayan – Huarmey –

Ancash. https://apps8.contraloria.gob.pe/SPIC/srvDownload/ViewPDF?CRES_CODIGO=2021CSI291100049&TIPOARCHIVO=ADJUNTO

Contraloría General de la República del Perú

(2022). Informe de hito de control n.° 388-2022-CG/GRPI-SCC, Ejecución de la

obra: Recuperación de la infraestructura de la institución educativa primaria

N° 14663 Serrán del Distrito de Salitral, Provincia

de Morropón, Departamento de Piura.

https://apps8.contraloria.gob.pe/SPIC/srvDownload/ViewPDF?CRES_CODIGO=2022CSIL42000027&TIPOARCHIVO=ADJUNTO

Contraloría General de la República del Perú

(2023). Informe de orientación de oficio N° 011-2023-OCI/2708-SOO Control de

almacén, cuaderno de obra y medidas de seguridad de la IOARR: Remodelación de

campo deportivo, vestuarios y/o SSHH de usuarios y espacio de circulación peatonal

horizontal y/o vertical, construcción de ambiente de recreación activa; además

de otros activos en el (la) losa deportiva virgen de la asunta Distrito de Alto

de la Alianza, provincia de Tacna, departamento de Tacna.

https://apps8.contraloria.gob.pe/SPIC/srvDownload/ViewPDF?CRES_CODIGO=2023CSI270800013&TIPOARCHIVO=ADJUNTO

Diario Oficial El Peruano (2020, agosto 08).

Impulsan eficiencia en ejecución de obras públicas.

https://www.elperuano.pe/noticia/100831-impulsan-eficiencia-en-ejecucion-de-obras-publicas

Fuentes, J., González, C., y González, M.

(2015). La contratación pública de obras: situación actual y puntos de mejora.

Informes de la Construcción, 67(537), e058. https://doi.org/10.3989/ic.12.130

Gallardo, E. (2021). Metodología de

investigación. Universidad Continental.

https://repositorio.continental.edu.pe/bitstream/20.500.12394/4278/1/DO_UC_EG_MAI_UC0584_2018.pdf

Garrido, O. (2019). Diseño de un plan

estratégico de control de obras a través de un sistema de administración por

partidas para empresa constructora e inversiones vital Ltda

Tesis de maestría. Repositorio Institucional Universidad de Chile.

https://repositorio.uchile.cl/bitstream/handle/2250/172944/Dise%C3%B1o-de-un-plan-estrat%C3%A9gico-de-control-de-obras-a-trav%C3%A9s-de-un-sistema.pdf?sequence=1

George, D., y Mallery,

P. (2003). SPSS for Windows step

by step: A simple guide and

reference (4ª Ed. ed.). Boston: Allyn

& Bacon.

Gómez, J. (2021). Metodología para la

supervisión de contratos de obras públicas, bajo estándares internaciones de

gestión de proyectos Tesis de maestría. Repositorio Institucional Universidad

Militar Nueva Granada. https://repository.unimilitar.edu.co/handle/10654/40500

Hernández, R., y Mendoza, C. (2018).

Metodología de la Investigación. Ciudad de México: Editorial Me GrawHill. http:l/ri.uaemex.mx/handle/20.500.11799/68197

Hernández, R.; Fernández, C., y Baptista, M.

(2014). Metodología de la investigación. México: Editorial McGraw-Hill

Educación (6° edición ed.).

Lares, E. (1992). Manual de Derecho

Administrativo (Décima Segunda Edición ed.). Facultad de Ciencias Jurídicas y

Políticas Universidad Central de Venezuela.

Maldonado, W., y Colón, J. (2020). Campaña

pagada por contratista y pariente. ID ProQuest

2430610999.

Ministerio de Economía y Finanzas (2018). Decreto

Supremo n.° 334-2018-EF, Reglamento de la Ley N° 30225, Ley de Contrataciones

del Estado.

https://portal.osce.gob.pe/osce/sites/default/files/Documentos/legislacion/ley/2018_DL1444/DS%20344-2018-EF%20Reglamento%20de%20la%20Ley%20N%C2%B0%2030225.pdf

Ministerio de Economía y Finanzas (2020).

Directiva N° 009-2020-OSCE/CD, Lineamientos para el uso del cuaderno de obra

digital.

https://apps.osce.gob.pe/documentos-osce/directivas/Directiva_N_009-2020-OSCE-CD.pdf

Moreno, E. (2018). Metodología de investigación,

pautas para hacer Tesis.

https://tesis-investigacion-cientifica.blogspot.com/2018/04/investigacioncorrelacional.htm

Morón, J. (2020). Reactivación de la

contratación pública: ahora es cuando. Estudio Echecopar.

Fernández Blanco, P. (2017). Lanzan un

sistema online para evitar la corrupción en obras públicas. La Nación.

https://www.lanacion.com.ar/economia/lanzan-un-sistema-online-para-evitar-la-corrupcion-en-obras-publicas-nid2057193/

Palacios, P. (2023). Cuaderno de obra digital

y control administrativo en ejecución de obras públicas en una entidad de Huamalíes, 2023 Tesis de maestría. Repositorio

Institucional Universidad César Vallejo.

https://repositorio.ucv.edu.pe/handle/20.500.12692/122469

Patazca, P. (2021). Análisis

de la digitalización del cuaderno de obra en las contrataciones de obras con el

estado post COVID 19 – Lambayeque Tesis de maestría. Repositorio Institucional

Universidad Señor de Sipán.

https://repositorio.uss.edu.pe/handle/20.500.12802/8893

Popper, K. (2008). La lógica de la investigación

científica. Madrid: Tecnos.

Quicaño, Y. (2017).

Influencia de la aplicación del cuaderno de obra virtual para optimizar el

control y seguimiento de una obra pública en Jicamarca,

2017 Tesis de maestría. Repositorio Institucional Universidad César Vallejo.

https://repositorio.ucv.edu.pe/handle/20.500.12692/18954

Robles, P., y Rojas, M. (2015). La validación

por juicio de expertos; dos investigaciones cualitativas en lingüística

aplicada. Revista Nebrija de lingüística aplicada, 18. https://www.nebrija.com/revista-linguistica/files/articulosPDF/articulo_55002aca89c37.pdf

Solís, R. (2004). La supervisión de obra.

Ingeniería Revista Académica, 8(1), 55-60.

https://www.redalyc.org/pdf/467/46780106.pdf